【明明债券研究团队】

投资要点

一季度末以来,“资产荒”与资金紧张并存的格局愈发凸显,引发市场关注。有观点认为,资金面确实很紧,结合债市杠杆高企的背景,流动性风险堪忧,4月降准可期。资金面真的很紧吗?这一矛盾局面还将持续多久?

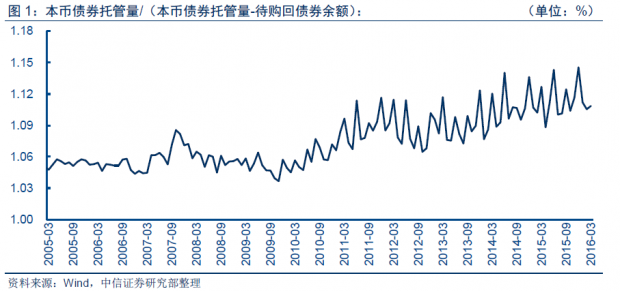

本篇报告中,我们首先将反驳基于债市杠杆推测流动性风险的做法。一方面,债市杠杆并不等同于货币市场杠杆,另一方面,在投资者结构发生较大变化的局面下,现行测算方法已不能很好地反映债市风险。目前,市场计算债市杠杆率主要采取以下公式:债市杠杆率=总债券托管量/(总债券托管量-待购回余额),债市杠杆率约为110%,由此看来似乎杠杆风险不太大,但这一方法存在很大缺陷。

在银行通过配资、委外进入债市的情况下,入市资金包含二重杠杆,而现行测算仅刻画了一重杠杆。非标监管趋严,而自身进行债券投资面临收益率倒挂,银行借道委外业务确保理财业务的高收益,同时债券类相关产品兴起,债券配资等的杠杆也不可忽视。银行对理财资金的处理存在“二分法”,形成两种购债方式,从而为债市引入二重杠杆。第一重杠杆源于银行用自留资金配资购债,杠杆率水平较高,但在现行测算中并无体现。第二重杠杆源于非银金融机构的“债滚债”投资方式,其杠杆率水平较低,在现行测算方法中获得完全反映。第一重杠杆远高于第二重杠杆,然而,现行测算方式无法体现出第一重杠杆,从而大大低估债市整体杠杆水平。

投资者结构转变,导致“资产荒”与资金紧张并存。事实上,银行入市方式的转变意味着债市投资者结构发生了变化,基金、券商等非银金融机构的重要性显著上升。一方面,受委托的非银金融机构持有大量资金,造成“资产荒”;另一方面,非银金融机构相较银行受监管较少,加杠杆空间更大,系统性抬升了资金需求,引发资金面紧张,从而造成“钱多无处投”和“借钱有点难”并存的矛盾局面。

谁的杠杆?区分债市与货币市场。针对近期市场就债市高杠杆引发流动性风险的担忧,我们认为,有必要区分两个主体。这一担忧源于以债市杠杆为基础推测货币市场杠杆,然而问题在于,一方面,债市杠杆高是否意味着货币市场杠杆高?这一关系本身并不明确。另一方面,在债市杠杆测算本身存在缺陷的情况下,以此判断流动性风险也并不准确。

破旧立新:直接测算货币市场杠杆。我们对货币市场杠杆率提出如下估计:货币市场杠杆率=(银行间隔夜债券质押式回购成交量+银行超额存款准备金)/银行超额存款准备金。基于此,我们对货币市场杠杆进行了测算,发现2015年货币市场杠杆经历了明显抬升,而现行债市杠杆测算结果并未体现出这一波抬升。此外,直接测算2016年以来货币市场杠杆虽有回落但仍处在11倍的水平,远高于2015年之前4-6倍的平均杠杆水平,也远高于现行债市杠杆测算结果。可见,现行债市杠杆测算结果与货币市场杠杆之间存在一定脱节,我们提出的直接测算方法更能反映出货币市场真实杠杆水平,以此判断流动性风险更为合适。

投资策略:流动性短期无忧,但不可放松警惕。首先,当前市场上并不缺钱,资金面紧张源于货币市场的高杠杆;其次,长期来看,随着非银金融机构持有资金量减少,“资产荒”料将逐步消退,而对资金的渴求将越来越强,从二者并存向资金紧张主导的格局过渡;最后,短期内流动性风险无忧,因而4月份降准并不可期,但三、四季度或面临较大流动性风险,投资者需警惕。随着经济逐步企稳,监管层对基本面下行风险的关注将让位于金融风险,或将出台一定防风险措施缓解杠杆问题,比如审查银行委外业务。因此,当前债市收益率水平远非见顶,反而可能是新一轮调整的底线。

正文

季末以来,“资产荒”与资金紧张并存的格局愈发凸显,引发市场关注。有观点认为,资金面确实很紧,结合债市杠杆高企的背景,流动性风险十分堪忧,甚至引发4月降准可期的观点。那么,资金面真的很紧吗?这一矛盾局面还将持续多久?

本篇报告中,我们首先将反驳基于债市杠杆推测流动性风险的做法,原因在于,一方面,债市杠杆并不等同于货币市场杠杆,另一方面,在投资者结构发生较大变化的局面下,现行测算方法已不能很好地反映债市风险。究竟是谁的杠杆,又是谁有风险?对此加以区分很有必要。

基于对货币市场杠杆率的重新测算,我们认为:1、当前市场上并不缺钱,资金面紧张主要源于货币市场的高杠杆;2、长期来看,随着非银金融机构持有资金量减少,“资产荒”有望逐步消退,而对资金的渴求则将越来越强,从二者并存向资金紧张主导的格局过渡;3、短期内流动性风险无忧,因而4月份降准并不可期,但三、四季度面临较大流动性风险,投资者需对此保持警惕。

“资产荒”遇上资金紧,货币市场高杠杆是“祸首”

近期,市场再度响起4月降准可期的声音。原因在于,当前债市杠杆高企,在4月MLF到期量较大的背景下蕴含较大的流动性风险,出于平滑流动性波动的需求,降准或再度出击。普遍的一种算法是使用待购回债券余额的方法计算杠杆。我们认为,用这种方法仅能衡量债市杠杆,而并不能衡量流动性风险,两者不可混为一谈。

债市杠杆不太高,测算缺陷掩盖风险

目前,市场计算债市杠杆率主要采取以下公式:债市杠杆率=总债券托管量/(总债券托管量-待购回余额)。以此测算,截至3月份债市杠杆率约为110%左右,处在2014年以来平均水平,但是从理论上来讲,110%左右的杠杆水平显示债市加杠杆的程度不高,由此可见似乎杠杆风险不太大。

但是事实上,基于这一测算方法衡量债市杠杆,进而推测流动性风险存在很大缺陷,原因在于2015年银行委外业务兴起,债市投资者结构发生了重要变化。在银行通过配资、委外进入债市的情况下,入市资金包含二重杠杆,而上述测算仅刻画了一重杠杆,远远低估了债市杠杆。

倒挂格局引发“二重杠杆”,一重杠杆遭遗漏

银行委外业务兴起引发债市投资者结构变化,是上述测算方法与债市风险不匹配的根源。受限于非标监管趋严,而自身进行债券投资面临收益率倒挂问题,银行不得不借道委外业务确保理财业务的高收益。同时,由于债券类相关产品的兴起,债券配资等的杠杆也不可忽视。

由于银行通过委外资金将自身的配债资金转移给非银行金融机构,故基金、券商、信托配债压力增大。然而,低利率环境下,后者并未将全部委外资金配出,而是以“二重杠杆”的结构进行配置,从而出现了资金需求系统性放大和资产配置上“资产荒”并存的局面。

理财扩张、非标严管,委外迎来好时代

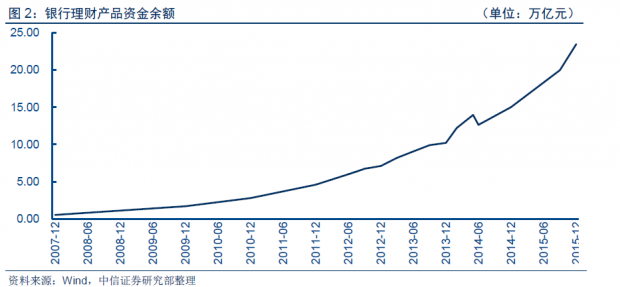

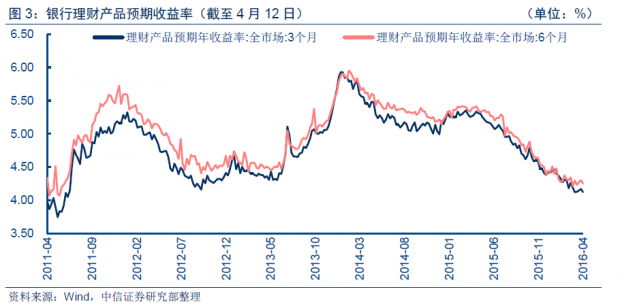

近年来,银行理财业务快速扩张。从资金量看,理财产品资金余额自2013年末的10.21万亿元暴增至2015年末的23.5万亿元,实现翻番。从收益率看,2013年理财产品收益率显著上行,3个月、6个月预期收益率最高达到6%左右,此后虽有回落,但当前仍处于4.3%的水平,与债券市场的低利率形成显著的倒挂格局。

然而,在理财规模持续扩张、配置压力增大的同时,对理财资金投向非标资产的监管力度却持续增强。截至2015年末,投资于非标的银行理财资金占投资总额的15.73%,远低于2014年末的20.91%,投向非标中重点监控行业的资金量降幅达12.35%。一边是理财引发的高成本,另一边却是对非标资产高收益的“可望而不可求”,逼迫银行寻求新的投资渠道,配资与委外业务由此兴起。

成本收益倒挂下,二重杠杆来“接招”

银行对理财资金的处理存在“二分法”,从而形成两种购债方式,也为债市引入二重杠杆。而现行测算方法并未考虑到第一重杠杆,从而系统性低估了债市风险。

第一重杠杆源于银行用自留资金配资购债,杠杆率水平较高,但在现行测算中并无体现。银行接到理财资金后,首先将其分为两部分,一部分通过委外交付非银金融机构,另一部分留作自行配置。面对债市收益率低下、理财成本高企的倒挂格局,银行直接买债显然无法实现盈利,不得不通过加杠杆配资债券类结构化产品的方式处置自留资金,以直接入市的方式为债市引入第一重杠杆。尤其在成本收益倒挂严重的背景下,第一重杠杆需要达到较高水平才可实现盈利,目前杠杆率水平约在1:1.5至1:2.5之间,对债市整体杠杆水平的抬升不容忽视。然而,现行测算方法并不能反映出第一重杠杆。

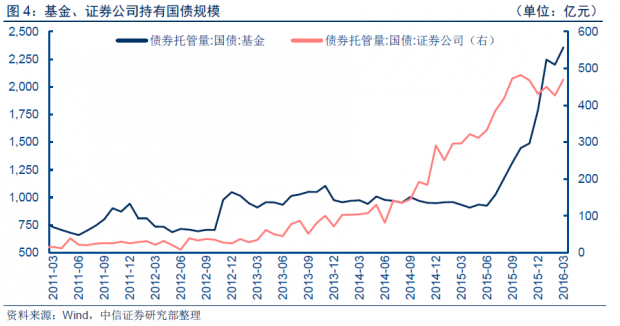

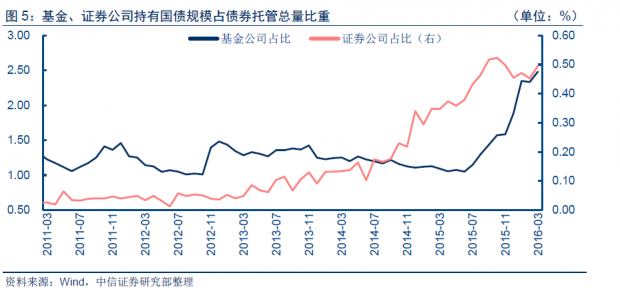

第二重杠杆源于非银金融机构的“债滚债”投资方式,杠杆率水平较低,在现行测算方法中可获得完全反映。当配置压力增大遇上“资产荒”时代,受银行委托的基金、券商、信托等非银金融机构自然要增加债券配置。以国债持有量为例,2014年下半年来证券公司持有国债规模经历了明显扩张,从2014年6月的81.82亿元增至2015年10月483.02亿元的峰值,在债券托管总额中占比自0.1%升至0.5%,基金公司持有国债规模也在2015年下半年以来实现翻番,在债券托管总额中占比自1.05%升至2.48%。

。

。

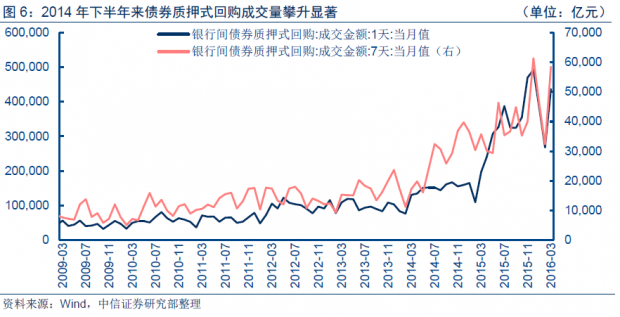

非银金融机构大举增持债券的背后,是质押券融资的“债滚债”配置方式。券商、基金等机构首先用银行委外交付的资金购买债券,再将所持债券通过质押式回购融取资金继续购债,从而形成“债滚债”的配置结构。只要基金公司的杠杆率不超过140%的上限,这一配置方式本身不存在问题。2014年下半年来,1天、7天债券质押式回购成交量显著攀升,即是对“债滚债”配置方式的印证。现行债市杠杆率计算方法扣除了待购回债券余额,也正是考虑到这一配置结构。

可见,在成本收益倒挂的局面下,银行直接购债规模减少,更多通过配资购债+委外的方式入市,从而为债市引入二重杠杆,并且第一重杠杆要远高于第二重杠杆。然而,现行测算方式无法体现出第一重杠杆的存在,从而导致对债市整体杠杆水平的低估。

投资者结构转变,“资产荒”与资金紧张并存

事实上,银行入市方式的转变也意味着债市投资者结构发生了变化,基金、券商等非银金融机构的重要性显著上升。一方面,受委托的非银金融机构持有大量资金,造成了“资产荒”的局面;另一方面,非银金融机构相较银行所受监管较少,加杠杆空间更大,系统性抬升了资金需求,引发资金面紧张,从而造成了“钱多无处投”和“借钱有点难”并存的矛盾局面。

第一,银行委外节奏导致当前非银机构持有大量资金,引发“资产荒”局面。银行委外集中于年初,将全年计划委托资金交由非银金融机构,尽管年中可能调整委外计划,但大部分资金多在年初时交付。而非银机构不会在年初就将委外资金全用于配置债券,尤其在刚获得资金的一季度,机构往往持有大量资金,这些资金对高收益资产的“追逐”造成了“资产荒”局面。

第二,从更深层次看,低利率环境与非银金融机构的配置需求是非银机构持有资金的内、外在条件。非银金融机构宁愿花费融资成本加杠杆也不愿动用闲置资金,原因有二:其一,非银机构存在控制全年配置节奏的主观需求,尤其在当前债市收益率整体低迷的环境中,年初就倾巢入市未必是好的选择;其二,当前的低利率环境为非银机构加杠杆创造了客观条件,因为低利率意味着质押式回购的融资成本较低,加杠杆不会给非银机构带来太大负债压力,并且考虑到非银机构持有一定资金,一旦资金面小幅趋紧,机构可动用资金填补一时的流动性缺口,并通过同业拆借的方式压低资金利率,从而维持低利率环境。

第三,入市资金从银行向非银金融机构转移,引发债市整体杠杆上升、资金需求增大,促成资金紧张格局。银行面临存款准备金考核,而非银金融机构所受监管就相对较少,因此加杠杆空间更大,在银行从直接购债转向经由配资、委外入市的局面下,债市杠杆出现系统性上升,引发资金需求系统性上升,这就容易导致资金面紧张,此外资金面对缴税、银行业绩考核等事件冲击极为敏感,这在刚过去的季末中表现得尤为明显。

谁的杠杆?区分债市与货币市场

针对近期市场就债市高杠杆引发流动性风险的担忧,我们认为,有必要区分两个主体。这一担忧源于以债市杠杆为基础推测货币市场杠杆,然而,问题在于,一方面,债市杠杆高是否意味着货币市场杠杆高?这一关系本身并不明确。另一方面,在债市杠杆测算本身存在缺陷的情况下,以此判断流动性风险并不准确。

通过以上分析可见,银行入市的第一重杠杆,即配资购债杠杆并未在现行债市杠杆测算方法中得到体现,对此的遗漏导致债市杠杆被系统性低估。我们并不否认债市杠杆高企,然而,无论以基金公司140%的杠杆上限还是近年平均水平来看,现行方法测算下110%左右的杠杆率本身都不算太高,这背后其实遗漏了第一重杠杆,导致现行测算结果无法较好反映债市风险,因而以债市杠杆判断流动性风险的做法存在很大问题。

跳出迂回思路,直面货币市场杠杆

考虑到现行债市杠杆测算方式存在缺陷,以往基于债市杠杆推测货币市场杠杆的做法并不适用。因此,我们提出直接测算货币市场杠杆的简单方法。

破旧立新:直接测算货币市场杠杆

我们基于银行间债券质押式回购成交量与银行存款准备金,对货币市场杠杆率提出如下估算公式:

货币市场杠杆率=(银行间隔夜债券质押式回购成交量+银行超额存款准备金)/银行超额存款准备金

以超额存款准备金表征货币市场净资产较为直观,而选取隔夜质押式回购成交量衡量负债水平,主要是考虑到货币市场借贷以短期限为主,对比隔夜、7天质押式回购交易量可见,隔夜成交量约为7天的10倍,意味着隔夜成交量在货币市场借贷规模中约占90%,基本可以代表货币市场负债规模。根据2011年以来的法定存款准备金率变动情况,我们计算了法定存款准备金,以此倒推出超额存款准备金。

债市与货币市场杠杆脱节,直接测算更合适

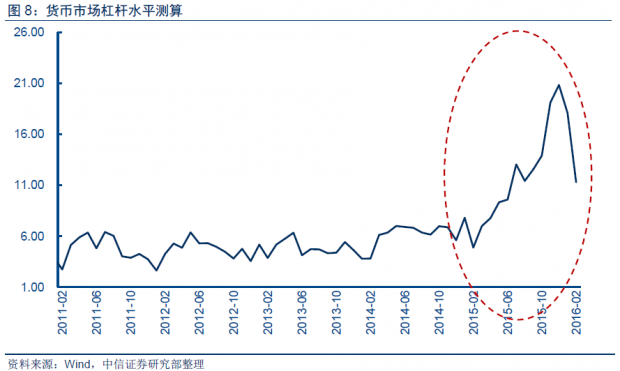

基于上述方法,我们对货币市场杠杆进行了测算,结果显示:其一,直接测算下,2015年货币市场杠杆经历了明显抬升,自2015年2月份的4.88倍强势上行至12月份的20.8倍,翻了4倍,而现行债市杠杆测算结果并未体现出这一波抬升;其二,直接测算下,2016年以来货币市场杠杆虽有回落,但目前仍处在11倍的水平,明显高于2015年之前4-6倍的平均杠杆水平,也远高于现行债市杠杆测算结果。

可见,现行债市杠杆测算结果与货币市场杠杆之间存在一定脱节,我们提出的直接测算方法更能反映出货币市场真实杠杆水平,以此判断流动性风险更为合适。

投资策略:流动性短期无忧,但不可放松警惕

根据我们的测算,当前货币市场杠杆率水平较高,意味着流动性的确存在一定风险。然而,我们认为,短期内流动性风险总体适度,4月份或非降准好时机。相反,预计三、四季度流动性风险较大,届时降准或为大概率。

流动性展望

当前,市场对4月份降准预期情绪较浓。我们认为,短期内过度博弈降准概率并不可取,理由有三。第一,3月外汇储备继去年10月以来首次环比正增长,不仅印证了我们对汇率风险暂时出清的判断,也意味着短期内央行卖出美元、买入人民币以维稳汇率的干预需求进一步减弱,这将自动带来流动性投放。第二,近期流动性总体维持中性,上周以来资金利率持续稳定的状况也是对此的印证,预计短期内流动性总体平稳格局不改,并不存在需要通过降准来缓解的明显风险点。第三,央行近期态度谨慎,调控更趋微量,预计短期内逆回购+MLF的操作思路不会改变。从央行公开市场操作情况看,除4月11日以外,季末以来流动性持续小幅净回笼,表明央行态度谨慎,释放流动性的意愿并不强。即便4月份共计8700亿元流动性到期,我们认为,当前逆回购+MLF的投放组合足以维稳流动性,4月13日央行开展MLF操作也是对此的印证。

事实上,当前资金紧张的局面根源于货币市场与债市高杠杆对资金的需求,考虑到非银金融机构持有的资金,市场其实“不差钱”。在此情况下,降准无疑将引导杠杆更上一层,不仅是为市场对资金的渴求“火上浇油”,更将进一步抬升本已高企的债市风险,这显然是监管层所不愿看到的。因此,短期内不仅降准难期,监管机构更可能加强对债市与货币市场监管,比如增强对银行委外业务的审查。

然而,短期流动性无忧的背后隐藏着中长期风险,投资者需对此存有警惕。当前质押式回购成交活跃,而资金利率能够维持低位,正反映出非银金融机构持有大量闲置资金,所以资金利率小幅上行时,非银机构可动用闲置资金压低利率、填补融资缺口。然而,随着时间推移,非银机构所持资金将逐步配出,尤其步入三、四季度后剩余资金较少,一旦资金利率上行,机构将难以填补“债滚债”中的流动性缺口,更遑论压低利率。

因此,我们认为,二季度流动性总体平稳无忧,过度期待降准很可能是空欢喜一场。相反,随着配置进展及持有资金量减少,非银金融机构填补自身流动性缺口、维持低利率的难度增大,从而将抬升下半年流动性风险,届时债市杠杆与货币市场杠杆更加息息相关。

债市展望

我们认为,考虑到非银金融机构持有一定资金量,短期内货币市场杠杆虽高但风险总体适度,与债市杠杆也存在一定割裂。在货币政策步入“中庸之道”的大环境下,央行采取逆回购+MLF的操作足以维持流动性平稳,资金面小幅波动不足以触发降准,从而收益率下行空间有限。随着时间推移,三、四季度维持低利率环境的资金条件不再,从而流动性风险上升。基本面上,一季度GDP同比增长6.7%,但工业增加值与投资数据全面超预期,结合PPI环比超预期增长的局面,经济走出“L”型底部的复苏格局基本确认,我们此前提出的需求起舞、工业企业盈利改善、生产扩张的下、中、上游传导机制获得进一步验证,此外3月外贸改善明显,尽管低基数对好转程度存在放大,但在一季度外贸增速整体下降的环境下仍具有拐点意义,二季度外贸或步入旺季,为经济回升再添筹码,长期筑底债市。供给面上,3月债券总发行量已较2月翻番,供给洪峰初步显现,二季度有望迎来真正的供给大潮。

事实上,随着经济逐步企稳,监管层对基本面下行风险的关注预计将让位于金融风险,尤其考虑到当前货币市场与债市杠杆高企的局面,监管层或将出台一定防风险措施以缓解杠杆问题,比如增强对银行委外业务的审查。这就意味着,当前债市收益率水平远非见顶,反而可能是新一轮调整的底线。我们仍坚持债市弹簧市的观点,维持10年期国债收益率年内在2.8-3.4%区间波动的判断不变,二季度收益率或触碰年内首个高点。

文章原题为:“资产荒”遇上资金紧,高杠杆债牛“花期”有多长?——【货币政策2.0系列报告之七】

【货币政策2.0系列报告】

1.货币政策2.0系列报告之一:开放条件下的货币政策新常态

2.货币政策2.0系列报告之二:货币政策内外兼修——论流动性和汇率的变局

3.货币政策2.0系列报告之三:货币投放新渠道,利率定价新模式

4.货币政策2.0系列报告之四:别人家的央妈:美联储货币政策工具总结及如何看我国货币政策创新

5.货币政策2.0系列报告之五:货币政策该向左走还是向右走?

6.货币政策2.0系列报告之六:货币政策溢出效应研究——美联储加息对国内经济增长和金融市场的影响。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号