【明明债券研究团队】

事项

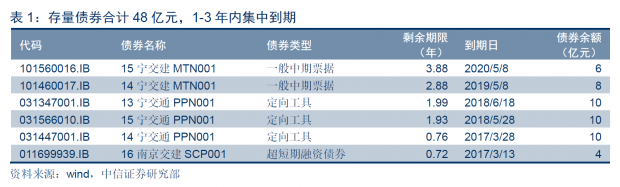

2016年6月20日,宁夏交通投资有限公司(以下简称“宁交投”)发布关于召开宁夏交通投资有限公司“07宁交通债”和“11宁交通债”持有人会议的公告。公告指出,为响应43号文精神,宁夏回族自治区人民政府于2016年1月6日召开第2次专题会议,根据第2期《专题会议纪要》,会议决定由宁夏回族自治区交通运输厅牵头会同审计厅、国资委,在交投公司的资产和债务进行审计核查和甄别清楚的基础上,按照责权利相统一、资产与债务相匹配的原则,将宁交投14.3亿元注册资本金形成的资产(含六盘山隧道、中卫黄河桥等8条二级收费公路)和对应债务保留给脱钩后的宁交投,宁交投的其他资产和债务划转给宁夏回族自治区交通运输厅。移交后的宁交投的业务工作仍由自治区交通厅指导,重组后,发行人的资产仍保留在宁夏自治区交通运输厅。且交通厅承诺将“07宁交通债”和“11宁交通债”的应付本息纳入年度部门财政预算,发行人有偿债能力和偿债决心。公司本着保护债券持有人利益原则拟召开债券持有人大会,对债务处置方案进行投票表决。

评论

宁交投拟实行资产及债务划转,就债务承继问题做出详细说明,将“07宁交通债”及“11宁交通债”应付本息纳入省交通厅财政预算,并召开债券持有人会议就债务处置方案投票表决,对同意方案的投资者提供两项可选操作:(1)继续持有;(2)提前回售。

我们认为,此次资产划拨和债务处理安排合理,方案较为详尽,发行人给予投资者充分选择权。在事前保障设置得当并落地有效背景下,债务以市场化方式处理,资产剥离不见得会冲击个券信用资质,由此认为其缺乏契约精神更是无从谈起。结合此前河北宣化与海南交通提前偿还乌龙事件,并考虑下半年债务统筹在即的现实,大多数存量城投债在财税体制改革完成和宏观经济企稳之前,金边属性预计难改。

外部支持势强,区域垄断地位稳固,宁交投经营稳健

宁交投是宁夏回族自治区唯一的收费公路运营公司,在外部经营环境、区域垄断地位和政府支持力度方面均具备良好经营优势。截至2014年底,公司拥有高速公路里程合计1012.2公里,约占宁夏回族自治区高速公路总里程的75.31%。在宁夏回族自治区基建不断发力,固定投资保持稳定增速,经济持续增长态势下,宁交投外部经营环境不断优化。另一方面,根据宁交函【2013】431号文,宁夏交通厅对公司在经营过程中形成的债务发生到期偿付困难时,将予以资金及资源的协调支持。政府背书下,宁交投流动性得到充分保障。

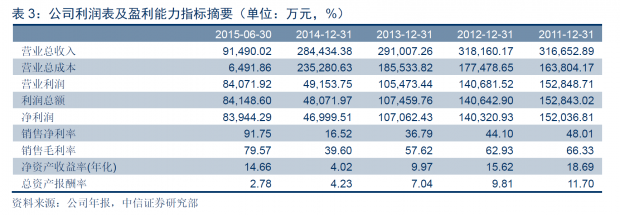

从具体经营现状来看,公司所辖9条高速公路总投资约239.62亿元。2012-14年,公司高速公路通行费收入分别为18.67亿元、17.94亿元和17.69亿元,随宏观经济增速放缓而有小幅下降。其中姚叶、古王、石中南等高速公路因在2014年夏季大规模施工对车流量产生较大影响,造成通行费收入的进一步降低。与此同时,营业成本不断抬高,2012-14年公司营业利润率逐年降低,由62.77%降至39.43%。考虑到收费公路的运营具有较强政策性,收费标准及期限的变化都将对公司业绩产生较大影响,但整体来看,公司营业收入保持稳定,整体稳健经营态势较好。

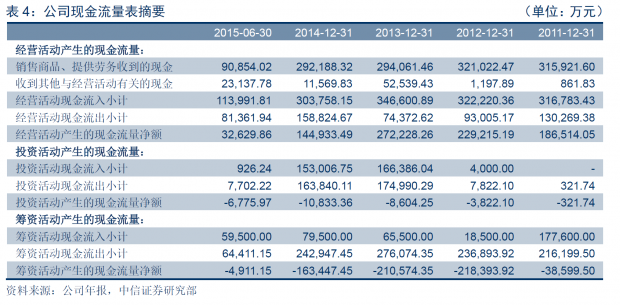

从流动性来看,公司筹资压力较小,经营活动或现能力强,能够满足投资资金需求。从财报数据来看,公司经营活动现金流持续为正,筹资活动现金流持续为负,2014年底两者分别达14.49万亿元、-16.34万亿元,显示“造血”能力较强,偿债能力有保障;净投资活动保持小额支出状态,2011年底以来不高于1万亿元规模。但值得注意的是,公司资产中与交通局往来款占比较高,资金占用较多。应收款方面虽账龄皆在一年以内,但在流动资产中占比较大(48.10%)且欠款单位分散,回款或有一定难度。

城投平台职能剥离进程下,债务置换宜遵循公开化原则,尊重市场化规则

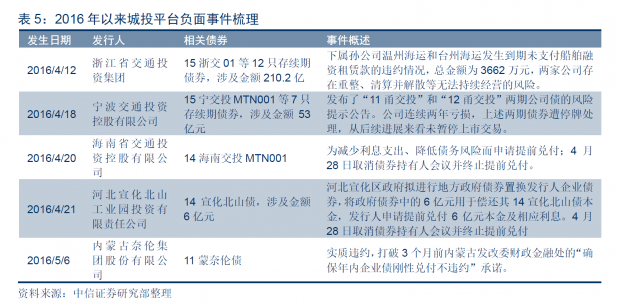

2016年以来城投债经历一番波澜,估值体系小受冲击。此前河北宣化北山和海南交投曾先后宣布申请提前兑付,市场哗然,后在各方协商努力下终止相关进程,令市场虚惊一场。我们认为,此次宁交投的资产划转与债务处置与上述事件有显著差异。宁交投就债物处置提出详尽、透明的事前商议方案,省交通厅承诺债务承接,按募集说明书中的相关保障机制召开持有人会议,并主动补充拟定会议规则,且提供给投资者自主选择回售的市场化处理权利,这与河北宣化北山及海南交投单方面为改善利息支出压力而无视募集条款的提前支付申请的做法显著不同。

债务处置不是简单地将负担一甩了之,我们认为,公开债务置换不仅要遵循市场化原则举行持有人会议,更要遵循市场化定价。此次宁交投诚意满满,准备充分,遵循公开化原则,尊重市场化规则,在城投平台职能剥离进程下,为资产划拨及债务处置做出表率,无疑对市场规范与信心起到较大正面效应。

估值体系略受影响,城投金边属性不改

见微知著,城投金边属性不改。今年基建要维持20%的增速,仅仅依靠新渠道如PPP、专项金融债等还远远不够。新道尚未疏通,老路不能有碍,若因为一些风险事件而推高城投债整体估值,反而会与降低地方政府债务负担的政策导向背道而驰。故而我们认为,城投平台依然是地方政府融资的主要手段。随地方债务置换进程逐步消化地方债务存量,城投平台职能剥离消弭地方政府隐性背书风险,城投债的违约风险有望逐步降低。

在目前较低利率的环境下,各市场都缺乏低风险的合意收益率资产,城投债优势地位更显凸出。历史不是简单的重复,但往往押着相同的韵脚,正如多年之前的产业债一样,城投债逐步打破刚兑的剧本或已写好,但是在财税体制改革完成和宏观经济企稳之前,可以尽情共舞。因此,我们建议投资者择机配置地级市短久期城投债,控制信用风险敞口。

具体分析详见2016年6月22日发布的《关于宁夏交通投资有限公司发布资产划拨及债物处置方案的点评—宁交投债务处置作出表率,城投金边不改》报告。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号