【明明债券研究团队】

报告要点:

创新货币政策工具,明确利率走廊。第一、经济周期转换,货币投放方式变革。2015年,基础货币投放数量有限,货币增长依赖于货币乘数提高。2016年,伴随降准等工具使用的减少,基础货币投放需求增加,短期+结构性工具将被广泛使用。我们预计2016年上半年通过定向工具释放中长期流动性规模仍需在1.2万亿元以上。第二、政策收益率曲线不断完善,有望发挥引导作用。为了加强资金引导、完善利率走廊,央行先后推出了SLO、SLF、PSL、MLF等创新型金融工具,且这些政策工具的期限不断完善,目前看从期限上讲,央行创新型货币政策工具基本覆盖了从隔夜到3年的所有期限,调控体系的完善程度不断提升。当前我国市场利率基本围绕政策中枢利率波动,且波动区间在走廊范围之内。

政策利率与债券利率:衔接度不断提升。第一、在降准模式下,两者关联不大,有三重原因决定定价失灵。首先、从负债端的资金来源看,银行主要依靠准备金率下调获得流动性,所以MLF等中期工具的影响较小;其次、从负债端成本看,由于降准投放资金成本低,因此压低了负债端收益率,低成本负债端难以成为资产端的制约;再次、从资产端看,“资产荒”局面下,资产端定价可能击穿负债端的成本,债券定价失灵。第二、基础货币投放模式转换,政策利率影响提升,中小机构风险更大。首先、新增资金获取成本抬升,配置户综合资金成本更加取决于政策利率;其次、流动性更加偏向碎片化和周期性,收益率曲线也更加取决于央行通过这些货币政策工具所释放出的态度,中小机构的流动性风险加大,中性偏紧的环境下,政策利率的影响抬升;再次、央行在构建利率走廊问题上表现出非常强烈的意愿,若利率偏离下限过多,则央行调控意愿会增强,因此市场利率很难过度偏离政策利率。

政策利率往何处去?——稳定而非下降,宽松而不纵容。第一、推出短期+结构性货币投放工具合乎时宜。短期+结构性工具可以起到稳定汇率预期的效果。同时,票据利率自2015年4月后持续低于理财利率,套利带来票据的泛滥,稳定货币市场利率有助于降低金融风险。此外,短期+结构性工具也可以有助于明晰利率走廊,帮助完成几个利率体系的对接。第二、不可期待大幅宽松,宽松而不纵容。目前再要降低其他期限货币政策利率,基本要以继续调低7天逆回购利率为前提。而7天逆回购利率的信号作用与降准一样强烈,因此在经济和汇率未企稳的状况下预计很难进一步调低。

债市策略:杠杆交易风险增大,弹簧市主控风险。首先、在整体流动性波动增大、流动性风险增加的状况下,维持高杠杆的风险将会增加。同时过度透支期限利差的风险也存在;其次、从收益率来看,一方面,央行的政策利率曲线对市场利率的影响将逐步增强,票据等中期利率也面临定价压力;另一方面,信贷增长速度较快、债券供给迅速放大,“资产荒”的状况发生边际改变。建议投资者仍要控制杠杆避免流动性风险,弹簧市中仍要记得防控风险为先。

正文:

在货币政策2.0系列报告之一和之二中,我们总结了货币政策的创新工具和当前经济金融环境下的政策搭配。通过总结,我们认为,当前的货币政策创新目标在于构建利率走廊,而在外部风险加大的状况下,保汇率和稳利率是政策主线。在货币政策2.0系列报告之一、二发布之后,上周央行的流动性座谈会也印证了我们的判断。短期内,降准的可能性大大降低,而替代性的短期性和结构性货币政策将是央行的政策选择。我们记得在2015年,降准降息是央行频繁使用的货币政策工具。这一时段内MLF、SLF等货币政策工具的利率并未对债市收益率形成任何制约。在本篇报告中,我们将探讨在货币政策工具变动的状况下,这些政策工具的利率与债市收益率的关系为何。换句话说,本篇报告我们意在讨论创新的货币政策工具下的债券投资框架。

创新货币政策工具明确利率走廊

经济周期转换,货币投放方式变革

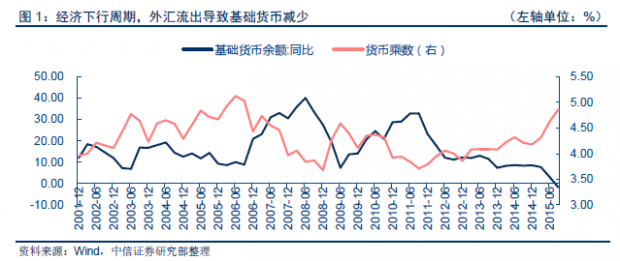

从2014年开始,中国经济走入下行周期。伴随着经济下行周期而来的是外汇占款的大量减少及其作为基础货币的增速的下行甚至净减少。为了避免这种局面造成资金面紧张,央行必须通过投放基础货币或者提高货币乘数的方式才能将货币增速维持在一定的水平上,从而维稳经济增长。2015年6月以来,货币乘数不断提高、基础货币余额增速不断降低,央行主要是通过降低准备金的方式来维持一定的货币数量目标。

央行的流动性座谈会释放的一个明确信息,是在经济未企稳、汇率未企稳之前,央行基本不可能通过降准的方式来释放流动性。根据我们之前对于经济的假设,我们认为,今年的经济企稳至少是在上半年之后,若假设M2同比增速的目标仍为12%,则广义货币的增加量将在16万亿左右。假设准备金率不再发生变动,货币乘数从当前的4.86的水平略微上升到5,则需要投放基础货币1.22万亿元左右。

在1月以来,通过MLF投放的3个月以上资金达到7450亿元,2015年中期后投放的MLF资金在2016年上半年到期的MLF的规模大约也在7500亿元左右。根据这个测算,则2016年上半年通过定向工具释放的中长期流动性规模仍需在1.2万亿元以上。我们认为,伴随着定向方式投放基础货币规模的增长,其利率对货币市场和债券定价的影响将会抬升。

政策收益率曲线不断完善,有望发挥引导作用

央行的货币政策不断创新,这成为当前宏观调控组合的一个重要特征。为了加强资金引导、完善利率走廊,央行先后推出了SLO、SLF、PSL、MLF等创新型金融工具,且这些政策工具的期限不断完善,目前看从期限上讲,央行创新型货币政策基本覆盖了从隔夜到3年的所有期限,调控体系的完善程度不断提升。

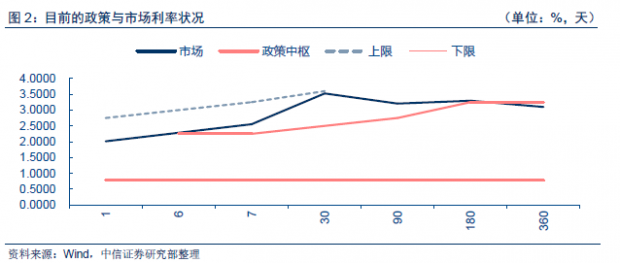

在2015-2016年,央行货币政策调控的政策利率曲线变得更加丰富和完善,利率走廊开始成型。从短端来看,常备借贷便利SLF作为走廊上限的意味更加明显,而逆回购利率则更加被视为是整个资金利率的中枢。从中期利率来看,3个月、6个月、1年的MLF的利率分别为2.75%、3.25%与3.25%,有望成为票据、同业存单等中期资产定价的目标利率。我们因此统计政策与市场利率如下图(政策中枢利率短端为6天SLO 2.25%、7天逆回购2.25%、中期为3个月MLF2.75%、6个月和12个月MLF 3.25%。上限指的主要是SLF的利率水平;下限指的则是超额存款准备金利率。而由于PSL利率是定向国开行投放的,具有政策优惠性质,故我们不将其统计在此图表内)。从图中可以看到,当前,我国市场利率基本围绕政策中枢利率波动,且波动区间在走廊范围之内。

政策利率与债券利率:衔接度不断提升

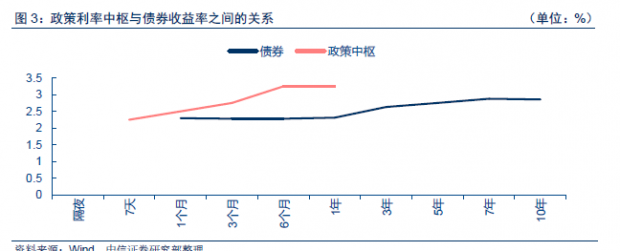

去年10月24日“双降”之后,央行明确了未来的利率政策模式为短端以公开市场利率为中枢,SLF利率为上廊(超额准备金利率为下廊),中端利率用MLF,PSL利率进行引导。从目前市场情况看,公开市场7天逆回购操作利率对货币市场利率的引导是比较有效的,但中端利率特别是MLF利率仍远高于中长期债券利率(如国债收益率)。那么应如何看待中端政策利率与中长端债券收益率倒挂的问题呢,我们认为造成目前格局的主要原因是过去、特别是去年持续降准释放的低成本资金较多,虽然近期MLF操作频繁,但从量变到质变还尚需时日,未来随着央行短期化、结构化操作成为主要操作模式,中端政策利率对市场利率的影响也将逐步加强。

为何目前市场利率与货币政策中端利率的关联不强

在准备金率持续下调的环境中(以2015年为例),货币政策利率与债券利率的关系不大。原因有以下几个方面。第一、从负债端的资金来源看,银行主要依靠准备金率下调获得流动性,所以MLF等中期工具的影响较小。例如在2015年,截止9月,外汇占款流出1.99万亿,央行主要是通过持续降准来进行对冲,而通过MLF、SLF等方式投放的资金量相对有限。即在准备金持续下调的环境中,商业银行不必通过短期+结构性等工具获取资金,所以此类工具对整体利率的边际影响也较小。

第二、从负债端的成本看,央行降低存款准备金率时,银行得到资金的机会成本是1.62%,远低于银行负债成本,以1年期存款利率为例,虽然基准利率为1.5%,但由于不设上限,实际的利率水平应在2%左右,高于法定存款准备金利率,而且下调存款准备金率释放的是长期资金,则对银行的资金成本下拉作用更加明显,所以降准使得银行资产端收益率对负债成本不敏感。虽然2015年10年期国债收益率从3.8%左右下行到2.8%,但票息收入基本仍能保持在配置户的成本之上的主要原因也在于此。

第三,从资产端看,在2015年的降准降息中,出现了“资产荒”的局面,资产荒局面下资产端债券的定价也可能击穿负债成本,导致利率定价机制短期失灵。“资产荒”与悲观预期带动收益率下行的明显例子是2015年12月时的国债,彼时10年期国债收益率大幅下行达到2008年金融危机以来的低点2.74%。但是此次的收益率下行基本是缺乏基本面的支撑的,因为经济在低位徘徊但未下行破位,而通胀也同期有所上行。一方面,2004年的格林斯潘之谜告诉我们,资产荒有可能导致期限利差大幅收窄;另一方面,经济衰退预期也可能会使得全球资产配置更偏向中长久期债券,促进收益率的下行。因此,悲观预期和“资产荒”使得市场出现超调,导致央行中期利率的调控作用不明显。

随着基础货币投放模式转换,政策利率对市场利率的影响将逐步提升

从上图可以看到,截止目前,长端债券收益率与货币政策利率之间的关系仍然并不显著。上面我们已经分析了原因。那么,在本文前面所论述的基础货币投放方式转换的情况下,债券的这种偏离基本面定价的常态会否发生变化呢?

我们认为,随着基础货币投放方式的变化,这种定价“失灵”的状况会逐步改变。首先、基础货币投放方式的变化意味着新增资金成本抬升。由于中短期工具可能取代降准,所以央行政策利率对商业银行负债端成本的影响更加直接。这一变动会通过影响配置户的资产配置选择来影响债券市场的投资意愿。在2015年以来,资产端债券收益率持续下行的一个前提条件就是负债端成本的不断下行。包括银行定期存款、理财产品、回购利率在内的负债成本下行超过100bp。而当前,在央行短期内降息降准概率下降、货币投放以短期+结构性资金为主的局面下,银行负债端成本继续下行的空间有限,对收益率形成托底。其次、降准降息转向短期+结构性货币政策工具后,流动性更加偏向碎片化和周期性,收益率曲线更加取决于央行通过这些货币政策工具所表达的政策态度,中小机构的流动性风险加大,同时政策利率对中小机构的影响也在增大。一方面,因为货币政策的短期工具存在到期续做的问题,如果不续做,则将表现为央行从市场抽回流动性,所以流动性将表现出周期性的特点;另一方面,过去一般把流动性作为一个整体理解,比如超额准备金余额和超额准备金率,但随着央行货币政策工具的变化,流动性的分布也在悄然发生变化,比如MLF操作是针对主要的大中型商业银行开展的,PSL操作主要是针对政策型银行操作,SLF又是对口地方商业银行,那么就会出现流动性出口不一的问题,而且不同口径投放的流动性规模不同、价格也不同,容易导致市场流动性的分割,所以在面对市场流动性总体变化的时候,不同部位的反应就会有差异,比如大型商业银行因为MLF的渠道比较稳定,流动性的冲击相对可控,但对于中小机构,SLF的窗口存在变数、而又不是公开市场一级交易商,所以受到的冲击就会比较大。再次、央行在构建利率走廊问题上态度坚决,表明央行有意加强对中短端利率的调控。从2015年下半年央行在公开市场操作上的表现也可以看出,货币市场利率基本围绕公开市场利率变动,央行具备调控利率区间的能力,1月份随着中短期工具操作力度加大,央行也顺势推出了1年以内的政策利率曲线,在此背景下,如果市场利率大幅偏离政策利率必然隐含了一定的政策风险。

政策利率往何处去?——稳定而非下降,宽松而不纵容

推出短期+结构性政策工具是否合乎时宜?

我们回顾一下央行的公开市场操作。实际上从2015年10月27日下调7天逆回购利率10bp至2.25%开始,央行就将7天逆回购的利率维持在此水平上不再变动。而从1月以来的货币政策来看,央行主要以短期+结构性的方式来投放基础货币。从表面上来看,央行通过抬高投放的中长期资金利率的方式,系统性抬高了银行整体的资金成本,从而传递了一个锁短放长的意图。那么,央行这么做的意图何在?是否合乎时宜?我们认为,央行这种操作主要有以下几种目的:

1、稳定汇率预期。当前,由于中国经济的下行压力仍然存在,而根据央行的流动性座谈会传递的信息,降低存款准备金率的信号作用太强,因此推出短期+结构性的货币政策操作有利于稳定汇率预期,防范资本外流可能导致的金融风险;

2、防范过度套利导致的风险。我们将年化后的票据直贴利率与理财产品的预期收益率做了一个比较,结果如下图。从下图中可以看到,从历史上看,票据利率通常是高于理财收益率的,理财收益率构成了票据利率的下边界。然而从2015年4月开始,票据利率长期低于理财收益率,从而出现无风险套利的机会。我们预计这种无风险套利机会也是导致票据非理性繁荣的一个很重要的原因。因此稳定中期利率并使其回归正常定价,将或是防范过度套利导致的金融风险的一个好的方式。

3、明晰利率走廊,促进利率市场化下收益率对接。正如我们之前所说,利率市场化仍在不断推进。而统一同业和一般存款、促进混乱的收益率曲线最终对接,是央行的最重要目标。在整体流动性中性偏紧大背景下推出合理的利率走廊,有助于利率市场化的完成。

政策利率往何处去?——不可期待大幅宽松,宽松而不纵容

市场有观点认为,央行下调3个月MLF利率50bp,与变相降息无异。我们不认同这个观点。我们认为,央行下调MLF利率,一方面是由于MLF成为主要货币提供方式后,实际上会带来资金成本抬升。因此,下调MLF的利率可对冲一部分的影响。另一方面,下调MLF利率也是完善收益率曲线的需要,否则若MLF持续维持在3.25%,则难以协助形成有效的中长期利率走廊。

在这样的背景下,政策利率往何处去?我们认为,在“降低社会融资成本”的大旗下,政策利率下调的可能性仍然存在。但是目前收益率曲线的结构较为合理,若央行进一步大幅降低其他货币政策工具的利率必须以下调逆回购利率为前提,而逆回购利率的指示作用则相应较强。在这种背景下,央行继续维持政策利率水平不变,增加货币市场资金供给,保持流动性平稳充裕,或许是其可能的政策选择。

债市策略:杠杆交易风险增大,弹簧市主控风险

从杠杆交易的角度看,以往杠杆交易主要依托于短端的低利率,但随着央行流动性工具的量、价变化,流动性成本将发生根本变化。首先不同渠道来源的流动性成本不同,比如SLF、MLF和PSL投放的流动性价格就有区别,而且货币政策投放渠道转换使得流动性将货呈现出碎片化和周期化的特征。其次,不同期限的流动性价格也不同,以往降准导致流动性整体成本偏低的情况将逐步改变。在这样的背景下,金融机构尤其是中小机构的流动性风险将有所增加,而维持较高杠杆的风险也将增加,因此有必要加强自身流动性管理,特别是在流动性期限价格分化的背景下,要做好期限匹配,防范过度透支期限利差的风险。

从收益率来看,一方面,随着央行的货币投放转为短期化和结构化模式,央行的政策利率曲线对市场利率的影响将逐步加强,比如央行投放基础货币成本抬升,将导致对配置户的需求形成一定的压制,同时短期限的利率产品价格将面临重新定价的问题,比如票据利率。另一方面,信贷增长速度较快、债券供给迅速放大,“资产荒”状况不会在太长时间内延续。在短期内,权益类资产的大幅下挫仍然是债券市场收益率下行的主要动力,但这种短期因素消除后,则供给压力与风险偏好上行的协行将可能带来收益率上行的压力。总而言之,建议投资者仍要控制杠杆避免流动性风险,弹簧市中仍以防控风险为先。

货币政策系列报告:

【货币政策2.0系列报告之一】开放条件下的货币政策新常态

【货币政策2.0系列报告之二】货币政策内外兼修——论流动性和汇率的变局

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}