【明明债券研究团队】

降不降准?公开市场和MLF的新组合如何引导市场利率?

2016年的最后一周,央行公开市场操作净回笼2450亿元,此前一周为净投放3150亿元,当前央行公开市场操作思路主要特点为缩短逆回购久期和拉长MLF操作期限。总体而言,目前央行公开市场操作符合12月召开的2017年中央经济工作会议中“货币政策要保持中性稳健,适应货币供应方式新变化,调节好货币闸门,努力畅通货币政策传导渠道和机制,维护流动性基本稳定”的思路要求。央行行长周小川在2017年新年致辞中又再次着意提到调节好货币闸门这一点。

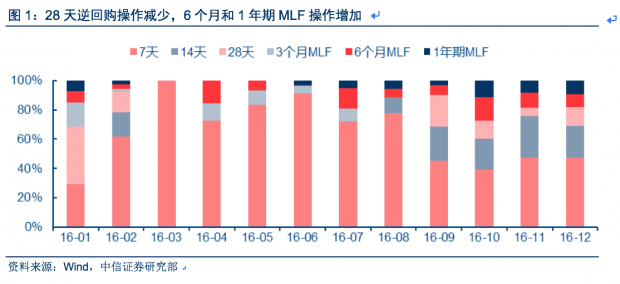

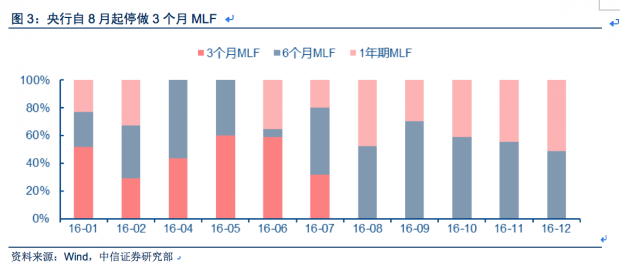

去年以来,央行公开市场操作组合策略随市场环境应机调整,货币供应方式出现新的变化,综合利用不同货币政策工具配合调节货币闸门。把控好流动性闸门意味着供给到市场的流动性不能过多。逆回购操作方面,央行于上周三起停止28天逆回购操作,体现出缩短资金久期以提高短期操作灵活性的意图,避免短期资金过度宽松。MLF操作方面,央行意在通过拉长期限加强对市场中长期利率的引导。具体表现为,进入8月后央行开始停止操作3月期MLF,而在今年上半年中较短期限的3个月MLF操作几乎占据MLF投放总量的一半,从8月起已明显转向续作6月期和1年期MLF,MLF加权平均期限自2016年5月起经历了明显的攀升,5月平均期限约为127天,到12月时已为275天左右。6个月和1年期MLF的操作利率分别为2.85%和3%,因此我们也提出当前10年期国债收益率新的底部约束为3%。

从量上看,现在央行的货币政策仍然量价并重,价格作用的发挥取决于量的配合。比如在2016年3季度长期利率快速下行时,主要原因之一就是央行的短期操作过于平稳,市场对央行货币政策的预期偏于宽松,所以短期政策利率对长期利率的引导作用下降。之后,在9月和10月央行分别重启14天和28天逆回购,有效地打破了市场过度宽松的预期,使得市场逐步回归均衡。但现在的问题是,在外部汇率以稳为主和内部去杠杆进一步加强的背景下,有必要进一步强化短期操作的灵活性,从而把长期利率引导到央行认可的水平上。因此,正如我们上面所述,近期的操作特征就是逆回购的操作期限越来越短,MLF的操作期限越来越长。具体来看,效果有两个方面:

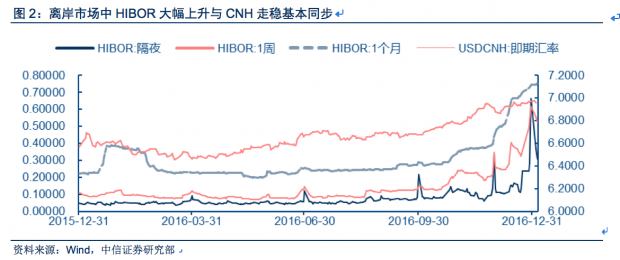

一是短期操作期限缩短,有助于提高流动性的灵活性,避免短期资金过于宽松,从而加剧汇率压力和杠杆的问题。这一点我们反复强调过利率平价的问题,以离岸市场为例,HIBOR大幅上升与CNH走稳基本都是同步出现的,所以对于在岸市场来说也一样,要想维持汇率稳定,短期资金必然不能太过宽松。

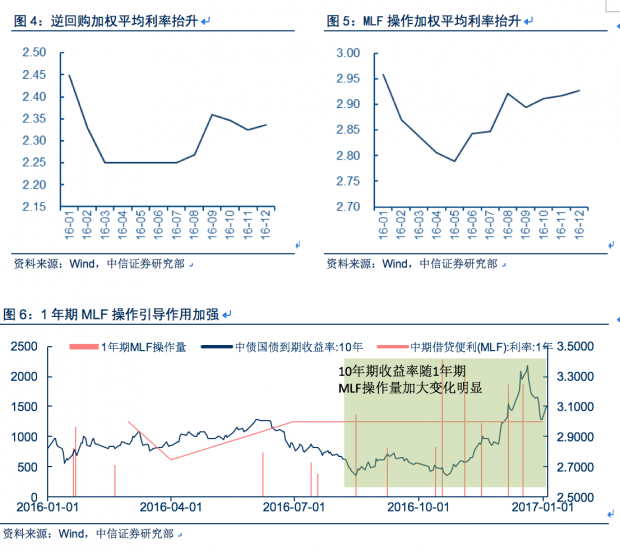

二是长期投放替代降准和引导中期利率。对于MLF的投放,根据我们的总结去年8月份以来3个月的MLF已经停做,主要原因:一是替代降准,首先因为汇率贬值压力大,所以降准必然不在可选范围之内,但又因为外汇占款持续减少,所以基础货币面临比较大的缺口,所以通过更长期限的MLF有助于补充基础货币缺口。二是加强对中长期利率的引导,特别是1年期MLF逐步成为新的货币政策长期利率中枢。随着利率市场化的逐步推进,现在我们对于中长期利率是缺失政策基准的,以往主要靠存贷款利率,但在15年10月以后,存贷款利率基准放开,那么对于长期利率的引导,需要一个新的政策利率作为基准,而1年MLF恰恰充当了这一角色。所以我们对2017年债券市场的判断也包括10年国债收益率的底部在3%,因为央行已经明确了1年期的目标,所以期限利差倒挂的话必然会削弱央行的货币政策传导,相信央行面对这种情况时也会进一步通过量价分离、缩短放长等非典型紧缩货币政策去引导长期利率走势。

降不降准?这是个问题。2016年,央行仅进行了一次降准操作,更多时候是通过中期借贷便利向银行体系投放流动性。去年前11个月,中国外汇占款下降约2.59万亿元。同时,中期借贷便利余额全年净增加近2.8万亿元,对冲了外汇占款流失形成的基础货币缺口。而对于2016年12月,根据央行昨天最新数据显示央行对金融机构开展中期借贷便利共7330亿元,其中期限6个月3580亿元、1年期3750亿元,利率分别为2.85%、3.0%,均与上次持平,同时收回115亿元到期中期借贷便利。这意味着,12月净投放中期借贷便利共7215亿元,截止2016年年底中期借贷便利余额为3.4万亿元,净投放量和月底余额均创纪录新高。因此,引起市场对是否降准的关注。对于这个问题,我们认为可以从两个角度理解,第一从MLF与降准的替代关系来看,短期两者具有一定的替代关系,但长期来看,差别仍然比较明显,比如降准具有深度、全局投放流动性的特征,而MLF是短期的、定向工具,所以长期对流动性的补充效果区别较大;第二从降准的可行性和必要性来看,我们认为从补充长期流动性缺口的角度看降准的必要性是存在,比如去年2月29日降准前我们就曾精确预测过降准的出现,但要同时要看到降准的可行性是目前的主要矛盾,特别是在汇率刚刚企稳的时候,降准可能正如央行所述“宽松信号过强”,导致汇率贬值的压力再次加大,而且今年美联储加息的时点和节奏具有很大的不确定性。考虑到特朗普即将就任美国总统,到底新政会如何落地都是未知数,所以此时贸然降准不是一个好的选择。况且近期货币市场利率总体处于较低水平,短期流动性供需的矛盾并未严重到非要通过降准来解决的地步。所以展望2017年,我们认为降准的可能性是存在,而且特别要强调的是2016年以来,唯一一次的降准和2015年频繁的“双降”完全不同,当时我们也写过报告指出,2016年的降准是一种中国的扭转操作,主要是把高企的MLF和公开市场操作余额置换出来,总体来看流动性仍然是保持中性的,所以这也代表了非典型性紧缩货币政策环境下,准备金与其他工具的搭配更加重要,此外降准的可行性取决于美国加息的次数和节奏,目前短期内降准的概率不大。

从价上看,央行通过对短期利率的调控加强对长期利率的引导意图明显,目前OMO+MLF操作利率是决定市场资金成本的关键。央行于9月重启28天逆回购时下调操作利率5bp,目前7天、14天、28天逆回购操作利率平均间隔15bp,7天逆回购操作利率自15年10月27日下调至2.25%后保持不变,显示央行有意维护短期政策利率曲线平稳,公开市场7天逆回购操作利率对货币市场利率的引导较为有效。而随着去年MLF操作的常态化,MLF操作利率对中长期利率的引导效果也在明显提升。从国外经验来看,近年日本央行和美联储货币政策也在逐步加强对长期利率的引导作用。日央行于去年9月大修货币政策框架,放弃基础货币目标并将控制收益率曲线作为货币新政框架的核心,通过购进长期国债使10年期国债收益率稳定在0%附近。美联储事实上也有一个隐含的长期利率水平,通过点阵图反应联储官员对未来利率水平合理位置的判断。因此我们认为中国央行也在加强对长期利率的引导,目前央行通过对资金价格调控的效果有两个方面:

一是通过缩短放长抬升综合资金成本,实现温和去杠杆的目的,引导期限利差恢复至合理水平。期限利差过窄甚至倒挂必然意味着杠杆的提升,所以市场经常会讨论,什么是央行去杠杆的目标水平,我们认为对于杠杆来说,很难用某一个具体的数据进行衡量,但是央行可以直观地通过观察收益率曲线的利差情况,衡量市场的杠杆水平,这也与我们上面所说的日本央行、美联储调控长期利率的目标有一定的内在关系。就去年公开操作利率发挥的引导作用来看,一方面逆回购操作加权利率在下半年经历了抬升;另一方面MLF操作利率对中长期利率的引导效果也在明显提升,央行从去年8月起停作3个月MLF,此后5个月持续投放6个月和1年MLF,操作利率分别为2.85%和3%,MLF加权平均利率已从去年中的2.79%上升至去年12月的2.93%。操作期限的拉长对长期利率起到的引导作用逐渐加强,去年3季度长期国债收益率快速下行与MLF操作利率形成倒挂的格局目前已得到缓解。

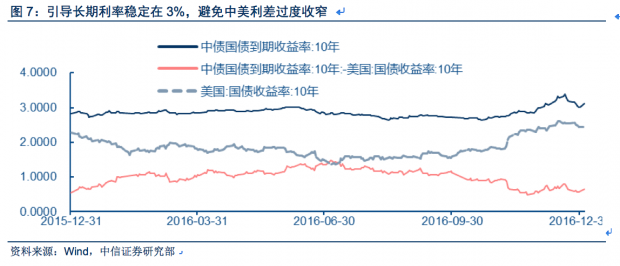

二是通过对长期利率的引导加强,避免中美利差过度收窄,从而缓解人民币汇率贬值压力。进入10月后债市去杠杆持续发力,10年期国债收益率经历了几次大幅调整,随后在央行出面维稳及前期利空因素逐渐平复或消褪后利率快速下行,目前稳定在3%左右,我们认为现阶段这一长期利率水平较为合理。目前10年期美债收益率在2.5%附近保持相对稳定,因此央行通过持续稳定操作6个月和1年期MLF,尤其是1年期MLF利率3%发挥长期利率中枢的作用逐渐明显,能够有效引导长期利率围绕在3%的合理水平波动,避免中债长期利率过度下行使得中美利差进一步过度收紧,对人民币汇率造成压力。

上周资金市场整体表现较为平稳,SHIBOR和银存间质押回购主要期限利率周末与周初价格基本持平,但周中交易所利率在盘中出现大幅异常波动情况,反映出现阶段流动性存在结构性失衡问题。总体而言,年末年初之交相对平稳“跨过”,这得益于央行在12月月中两周维持的公开市场操作大额净投放和年底财政存款的集中投放。

进入2017年的第一周,资金到期压力仍然较大,预期自然净回笼共计7450亿元。截至周三,央行仍未操作28天逆回购,小额投放7天、14天逆回购,公开市场操作状态为净回笼,本周剩余两天还将有3900亿元逆回购到期。纵观整个1月,公开市场将有18705亿元资金到期,其中包括4355亿元MLF到期,分别发生在13号、18号、19号和21号。MLF到期日集中也将为央行操作和市场流动性带来不确定性和考验,另外叠加春节将至,居民取现和换汇需求密集,新一年1月整体流动性环境仍偏谨慎。

对于债券市场的策略,债市仍将承受基本面与“去杠杆”共振、短期风险偏好回升、汇率尚未出清而短期流动性波动较大三大压力,在此之下,货币政策仍将以量价配合的策略,缩短久期控制“流动性闸门”并以1年期MLF利率水平引导中长期利率走势,因此我们依然认为10年期国债底部中枢为3%,并判断债市整体将呈现持续波动且振幅扩大的局面。提醒投资者首要控制流动性风险,及时根据利率调整高度和基本面供需缺口情况博弈波段机会。

具体分析详见2017年1月4日发布的《【货币政策2.0系列报告之十】什么是“货币闸门”——降不降准?公开市场和MLF的新组合如何引导市场利率?》报告

文章原题:【货币政策2.0系列报告之十】什么是“货币闸门”——降不降准?公开市场和MLF的新组合如何引导市场利率?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}