别人家的央妈:美联储货币政策工具总结及如何看我国货币政策创新—【货币政策2.0系列报告之四】

【明明债券研究团队】

报告要点:

美联储央行是世界央行的鼻祖之一,而美国又是全球最大的经济体,研究美联储的货币政策操作和工具是理解我国货币政策的重要方法。通过比较中、美货币政策工具,可以发现中国央行的许多操作中有美联储工具的影子,一方面我们可以从美联储的货币政策工具变化中判断其加息政策的力度、节奏和影响,另一方面我们也可参考美联储的经验,来理解中国央行货币政策工具的变化及背后的深层逻辑,从而为我们把握未来的货币政策趋势和市场走向提供参考和帮助。政策利率与债券利率:衔接度不断提升。

美联储的常规货币政策工具包括:1、公开市场最主要的常规货币政策工具,分为短期操作和永久操作。2、在2015年10月开始货币政策正常化,美联储推出隔夜回购协议(ON RRPs),作为一个辅助的政策工具去调控联邦基金利率,并将其为联邦基金利率的下限。3、贴现央行向金融机构提供短期融资,包括一级信贷、二级信贷和季节性信贷。4、目前美联储的法定存款准备金率分为三挡:0、3%和10%,根据不同的存款规模确定比率。5、存款准备金利率也是美联储的货币政策工具之一,比如目前超额准备金利率IOER是联邦基金利率上限(0.5%)。

美联储的危机应对工具包括:1、货币市场投资者融资工具MMIFF,直接向萎缩的货币市场注入流动性。2、资产支持的商业票据货币市场共同基金流动性工具ABCP。3、商业票据融资工具CPFF。4、一级交易商信贷便利PDCF,在紧急状况下为市场交易商提供援助来拯救濒临倒闭的公司。5、主经纪商融券便利TSLF,解决资产抵押债券投资者面临的融资问题。6、拍卖式融资便利TAF,保证了参与机构的匿名性,避免对参与银行的声誉带来的负面影响。

通过对比中美央行的货币政策操作,可以发现:1、去年年底美联储提高了ONRRP(下限)和IOER(上限),从而推高短端利率。而人民银行短端利率走廊是以7天回购利率为中枢,上下限分别是超额准备金利率和SLF利率。2、关注ONRRP操作对联储货币政策的指标意义,如果该操作永久且利率保持稳定,那表明美联储对加息还是有信心的。3、近期人民银行的公开市场操作进行了一些改革,这种变化从美联储公开市场操作的角度看是有迹可循的,包括短期内扩大交易对手范围和增加操作次数。4、人民银行推出的SLF与美联储的贴现窗口Discount Window相类似,是一种与公开市场操作相区别的流动性管理工具。

借鉴美联储货币政策发展的经验,我们认为目前中国央行货币政策的重点是:确立1年以内短期利率曲线(《货币政策2.0系列报告之三》),明确汇率和利率的先后顺序(《货币政策2.0系列报告之二》),数量工具趋于短期化和结构化、价格工具以政策利率走廊为重(《货币政策2.0系列报告之一》)。在此背景下,债券市场利率下行有底,我们仍然保持年内10年国债收益2.8-3.4%区间的判断不变。

正文:

他山之石可以攻玉石,对于货币政策研究也是如此。无论是在政策工具的构想、研究、设计中,还是在政策工具的操作实践中,借鉴其他国家的经验都是关键的一环。对于各国央行和金融该机构更是如此,因为可以说各国央行或多或少都会参考美联储、欧央行、英格兰央行等这几个影响力最大、历史最悠久的央行的经验去设计和制定本国的货币政策。当然,在这几家央行中,美联储显然又是重中之重。美联储央行是世界央行的鼻祖之一,而美国又是全球最大的经济体,所以对美联储的一举一动进行研究和关注也是进行货币政策研究的必修课。同时,与美联储相关的内容瀚如烟海,比如美联储自身就充满了谜,它究竟是私人的银行,还是一个政府机构,它到底是由华尔街的投行精英所控制,还是美国大国战略的一部分,甚至美联储性格各异的历任主席都是大家津津乐道的话题,但本文主要聚焦于美联储的货币政策工具及其对理解我国货币政策的意义。从08年金融危机以来,美联储创造了许多新的货币政策工具,而去年12月份以来美联储又走向了宽松退出之路,货币政策工具的方向和结构都发生了重要变化,而从我国来看,在货币政策工具从数量型向价格型转变、汇率逐步市场化、货币政策回归中性和实质稳健的背景下,货币政策工具也将发生根本的、系统性的变化,从年初以来的操作已经可以看出,货币政策数量工具更偏短期和结构化,价格工具更加关注短端曲线的打造和政策利率走廊的建立。通过比较中、美货币政策工具,可以发现中国央行的许多操作中有美联储工具的影子,这也是我们分析货币政策、判断未来货币政策走向的重要方法,即一方面我们可以从美联储的货币政策工具变化中判断其退出的力度、节奏和影响,另一方面我们也可参考美联储的经验,来理解中国央行货币政策工具的变化及背后的深层逻辑,从而为我们把握未来的货币政策趋势和市场走向提供参考和帮助。

美联储常规货币政策工具总结(Regular Tools)

公开市场操作(OMO)

公开市场业务由纽约联邦储备银行的交易窗口进行操作。美联储可购买、销售的证券种类受到限制,主要包括国库券、机构住房抵押贷款证券、联邦机构债券等。交易对手方包括一级交易商以及2014年7月份之前TOC(Treasury Operations Counterparty)项目中的二级交易商。TOC项目意在扩充公开市场交易渠道,使交易对手方不局限于一级交易商,只要合适即可参与OMO,其增强了纽联储执行公开市场操作时的市场操作容量和操作弹性。这个计划始于2013年2月,项目持续了一年,2014年7月结束。其间,共有四家交易对手方被选中。在随后的公开市场操作中,四家交易对手方都有参与,这四家交易对手方都至少参与到了一次公开市场操作中,并且提供了与他们自身规模相匹配的报价。美国的公开市场操作分为长期与短期两类。长期公开市场操作通过系统公开市场账户(SOMA)直接买卖证券,目的是调控影响美联储资产负债表的长期因素。短期公开市场操作主要应对短期变化带来的准备金需求,多以回购协议或者逆回购协议的形式进行。纽联储网站会披露所有长期性和短期性公开市场操作的细节。最近一年里,美联储没有开展过长期性公开市场操作,但短期公开市场操作非常频繁。2016年1月,美联储共有18次短期公开市场操作。最近一次是2016年1月28日的1天632.51亿美元逆回购操作,利率是0.25%。

金融危机以前,公开市场操作是美联储用来调控联邦基金利率的一个重要手段。由于银行储备较为稀缺,所以公开市场操作很有效。金融危机期间美国开启了3轮大规模资产购买计划,并将短期利率调至0附近,使得银行积聚了大量准备金,所以小规模公开市场操作对于调控联邦基金利率的效用减弱。

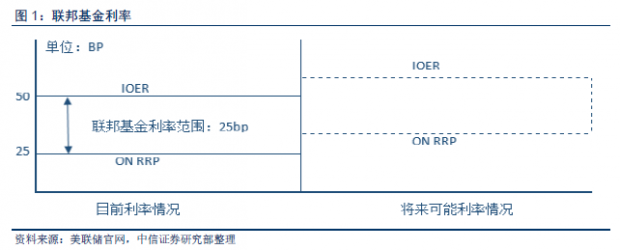

2015年10月开始货币政策正常化,美联储将运用隔夜回购协议(ON RRPs),作为一个辅助的政策工具去调控联邦基金利率。金融危机以前的ON RPP操作主要应对短期流动性问题,并且规模小,交易对手方仅限于一级交易商(Prime Dealers)。现在的ON RPP有所不同:1.ON RRP利率为联邦基金利率的下限,用来调控联邦基金利率的范围;2.ON RRP的交易对手方范围扩大,以增加ON RRP操作的影响力。以前交易对手方仅限于一级交易商(Prime Dealers),现在扩充到24个银行和一系列非银行机构,包括货币市场基金、主交易商和美国政府赞助企业(GSEs)。ON RRP的抵押品一般是国库券。美联储货币政策委员会称将在必要时使用ON RRP,并且在不需要协助控制联邦基金利率的时候逐步退出此操作。在2015年12月15-16日举办的FOMC会议上,委员会指导公开市场交易窗口进行公开市场操作,使得联邦基金利率稳定在0.25%-0.5%,其中就包括ON RRP,利率为0.25%,数量由SOMA持有国库券的价值为上限。交易对手每天最多可交易300亿美元。公开市场交易窗口预测将有大概2万亿美元的国库券可以用来执行ON RRP操作。

贴现率(The Discount Rate)

贴现率指金融机构向央行作短期融资时,央行向金融机构收取的利率。美联储银行提供三种贴现窗口计划:一级信贷、二级信贷和季节性信贷,每种贷款有各自的利率。一级贷款多为隔夜或短期限,不符合一级信贷条件的机构可以申请二级信贷,季节性信贷一般给予有周期流动性需求的小型存款机构。一级信贷的利率一般高于短期利率,二级信贷利率高于一级信贷利率。季节性利率通常是几个市场利率的平均值。这些利率对所有机构都一样。目前,一级信贷利率是1.00%,二级信贷利率是1.50%,季节性信贷利率是0.45%。一级信贷与二级信贷利率最近一次变化是在2015年12月17日。所有借款都需要充分担保,任何符合美联储标准的资产都可以作为抵押品,比如美国国库券、政府机构证券、外国政府担保的证券、超国家金融机构发行的AAA证券、AAA级市政债等。

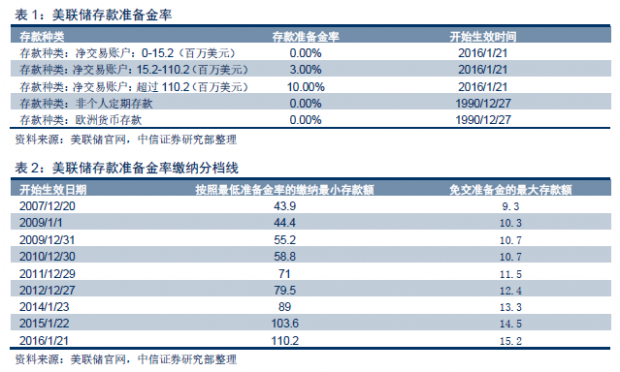

法定存款准备金(Reserve Requirements)

法定存款准备金指法律规定金融机构必须存在中央银行里的资金,其数量由存款准备金率决定。净交易账户、非个人定期存款和欧洲货币存款需要缴纳存款准备金。2007年以来,缴纳存款准备金所需的最小存款额度以及按照最低准备金率缴纳存款准备金的最小存款额度一直在变化。

准备金利息和超额准备金利息(Interest on Required Balances and Excess Balances)

2008年10月1日,美联储开始对准备金和超额准备金付息。准备金利息(IORR)是为了消除准备金的隐性税。超额准备金利息(IOER)是美联储的另一个货币政策工具。根据FOMC的政策正常化准则计划,美联储决定调控IOER利率使得联邦基金利率在目标范围,IOER利率将作为联邦基金利率的上限。金融危机期间美联储向市场注入了大量的流动性,从而使得银行流动性充裕,拆借意愿较低,“两房”之类的政府支持企业(GSEs)和其他一些机构也获得了很多流动性,但是由于这类机构不能享有超额准备金利率利息,所以它们愿意以低于IOER 的利率向银行等金融机构拆出资金。对此,金融机构可以以低于IOER的利率拆借然后存在美联储来赚取利差。金融危机之后,联邦基金市场中GSEs的拆出份额大幅上升,从而对联邦基金利率产生较大影响,使得美联储可以通过调控IOER来影响联邦基金利率,也使得IOER利率成为联邦基金利率的上限。

定期存款工具(TDF)

定期存款工具:在定期存款工具(TDF)计划下,银行可以把超额准备金转换成在美联储账户上的定期存款。放在TDF中的资金将从准备金账户中移除,可以紧缩银行系统的超额准备金。在美国货币政策正常化期间,TDF将作为辅助工具,协助调控联邦基金利率。

美联储最近一次TDF于2015年12月3日进行,期限为7天,利率为浮动,等于IOER利率加上1个基点,每个机构最多可以申请500亿美元,最少申请10,000美元,如果要增加申请额度,最小增加单位是10,000美元。提前取款将收不到任何利息,并且会处罚其支付按照0.75%年利率在整个TDF期间计算的存款利息。此次TDF共有43个参与者申请,总额度达到43,831,510,000美元。

美联储应对危机政策工具总结(Expired Policy Tools)

货币市场投资者融资工具MMIFF(Money Market Investor Funding Facility)

(1)实施背景及目的:在金融危机期间,美国货币市场共同基金和其他投资者倾向于购买超短期尤其是隔夜债券资产来提高所持资产的流动性。为了吸引投资者在二级市场购买更长期的货币市场工具,美联储创立MMIFF,给予投资者购买更长期货币市场工具的信心,鼓励其持有更长期的资产头寸,以增强银行和其他金融机构满足企业及个人信贷需求的能力。

(2)实施方法:在MMIFF计划之下,纽联储的银行向一系列的特殊目的机构(SPV)提供融资支持,SPV向合格的投资者购买货币市场工具,可以购买的资产有以美元计价的大面额存款单、高评级金融机构发行的银行票据和商业票据,卖给SPV的资产必须至少价值250,000美元。SPV将持有这些资产直到到期为止。这些SPV可以购买最多价值6000亿美元的资产。

(3)实施时间:MMIFF从2008年10月24日开始,于2009年10 月30 日结束。

资产支持的商业票据货币市场共同基金流动性工具(Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility,简称ABCP MMMF Liquidity Facility)

(1)实施背景及目的:在此计划实施之前,一些货币市场共同基金承受了较大的投资者赎回的压力。在正常的情况下,基金可以通过卖出资产满足投资者赎回请求,但是由于金融危机期间货币市场流动性较差,资产支持的商业票据市场也不例外,所以此计划意在帮助持有资产支持的商业票据的共同基金满足投资者的赎回请求,促进资产支持的商业票据(ABCP)市场和货币市场的流动性。

(2)实施方法:此工具是借贷便利工具,支持美国存储机构以及银行持股公司从货币市场共同基金购买高质量的资产支持商业票据。可以参与此计划的包括所有满足波士顿联邦储备(FRBB)要求的美国存款机构及银行控股公司等。

(3)实施时间:此操作开始于2008年9月22日,结束于2010年2月1日。

商业票据融资工具 (Commercial Paper Funding Facility)

(1)实施背景及目的:因为在危机期间投资者购买较长期票据资产的意愿降低了很多,所以商业票据市场缺乏流动性,较长期的商业票据利息非常高。而且有相当一部分的商业票据是由金融机构发行的,票据市场流动性紧张加剧也影响到了金融机构满足企业和个人融资需求的能力。CPFF意在提高商业票据市场的流动性,为企业和居民提供更多的信贷。

(2)实施方法:纽联储银行向购买商业票据的投资者提供融资支持。在CPFF计划下,纽联储银行,美联储成立特殊目的机构(SPVs)。纽联储向这些机构注资,使其购买合格发行者发行的商业票据,并持有至到期。

(3)实施时间:此项计划从2008年10月27日开始,于2010年2月1日结束。

一级交易商信贷便利(Primary Dealer Credit Facility)

(1)实施目的:此工具旨在危机期间向市场交易商提供流动性支持,从而拯救濒临倒闭的公司。

(2)实施方法:此工具是向一级交易商提供融资支持,为隔夜融资机制,合格证券可作为抵押品,借贷利率是纽联储的一级信贷利率。

(3)实施时间:此计划在2008年3月16日推出,2010年2月1日结束。

定期证券借贷工具(Term Securities Lending Facility)

(1)实施目的:定期证券借贷工具(Term Securities Lending Facility,简称TSLF)的目的是向国库券市场以及其他的抵押品市场提供流动性,向金融市场注入活力。

(2)实施方法:定期证券借贷工具(Term Securities Lending Facility,简称TSLF)是一个28天的借贷便利工具,此计划是向纽联储银行的一级交易商提供国库券一般抵押品来交换交易商的其他此计划规定的抵押品。一级交易商以单一价格拍卖的形式获取国库券一般抵押品。纽联储银行的公开市场操作窗口执行此拍卖并保留拒绝任何拍卖的权利。

(3)实施时间:TSLF于2008年3月11日公布,第一次拍卖在2008年3月27日,2010年2月1日该项目结束。

期限拍卖融资便利(Term Auction Facility)

(1)实施背景及目的:考虑到短期资金市场的流动性压力影响到企业及个人融资需求,美国联邦储备委员会开展TAF计划。此计划意在为存储机构提供流动性支持。

(2)实施方法:在此项计划下,美联储希望以拍卖方式向存储机构提供资金,所有的可以参与一级交易商信贷便利的存储机构都可以参与TAF计划,所有的借贷都是抵押借贷。每次TAF提供的贷款数量固定,利率是由拍卖结果决定的。TAF主要提供28天或者84天的融资便利。

(3)实施时间:最后一次TAF是在2010年3月8日。

美国定期资产抵押证券贷款工具(Term Asset-Backed Securities Loan Facility)

(1)实施背景及目的:危机期间,美国的资产抵押债券市场的流动性较为紧张,这种紧张程度在2008年第三个季度加剧,在2008年10月此市场几乎完全停滞了。同时,AAA评级的资产抵押证券利息高于历史水平,反映出市场风险很大。ABS市场曾为企业和个人提供较多的融资支持,如果此市场坍塌,那么将波及大片企业和个人,并进一步加剧美国经济危机。美国定期资产抵押证券贷款工具(Term Asset-Backed Securities Loan Facility)是一个融资便利工具,意在帮助市场能够满足民众和企业的融资需求。

(2)实施方法:发行ABS的机构可以用合格抵押品向纽联储申请融资,纽联储向任何拥有合格抵押品的合格投资者提供无追索权的贷款,从而使得ABS发行方可以向投资者提供证券,满足民众和企业的融资需求。在每个月固定的日期,借款者可以申请一年、三年甚至在特殊情况下五年的TALF贷款。因为这些贷款是无追索权的,所以如果借款者没有按时偿还借款,纽联储就可以处置抵押品,即将抵押品出售给专门管理此类资产的特殊目的机构(SPVs)。在TALF计划下,纽联储银行向资产抵押证券市场提供了2000亿美元的资金。

(3)实施时间:此计划于2009年3月开始,2010年7月30日结束。

美联储货币政策工具对理解我国货币政策的参考意义

政策利率走廊

从上面的研究可以看到,美联储同样建立了短端政策利率走廊,特别是在去年12月份加息之后,美联储提高了ONRRP(下限)和IOER(上限),从而推高短端利率。这一点与人民银行的政策利率体系是一致的,我们看到人民银行也在不断完善其短端政策利率体系,即以7天回购利率为中枢,上下限分别是超额准备金利率和SLF利率。但有趣的是,我们看到对于美联储,超额准备金利率IOER是上限,而对于中国央行超额准备金利率是下限。为什么会有这种区别呢,其实在上文也提到,这是因为两国金融市场机制不同,在美国,对于非银行机构,如GSEs无法获得美联储的IOER,所以GSWs将富裕资金以低于IOER的利率存给商业银行,然后商业银行又可以存给美联储获得IOER,最终商业银行实现套利,并维持了短期利率的上限,因为如果市场利率超过IOER,就没有借款方去吸收资金。

同时,应提高对美联储加息的主要工具——ONRRP的关注,去年以来美联储加息成为市场关注的焦点。但是,美联储具体如何操作,对市场影响如何呢?可以看到,美联储主要靠ONRRP提高货币市场利率,而最近一次操作利率就是0.25%,同时美联储还扩大了ONRRP的操作范围,将货币市场基金包含在内。展望未来,美联储委员会声称将在不需要协助控制联邦基金利率的时候逐步退出此操作,因此对应近期很多认为美联储可能会停止加息的讨论,我们认为还可以关注ONRRP操作,如果该操作永久且利率保持稳定,那表明美联储对加息还是有信心的。

公开市场操作

近期,人民银行的公开市场操作进行了一些改革,很多人不是非常理解,其实我们比照美联储的公开市场操作,其实这种变化是有迹可循的。首先,美联储曾推出过TOC(Treasury Operations Counterparty)项目短时间内拓展二级交易商,人民银行在春节前增加 SLO覆盖机构也是相同的道理;其次,美联储的公开市场操作分为永久性和短期性操作,在短期性方面,美联储的操作是非常灵活的,而且频率很高,基本是可以实现逐日操作,所以近期人民银行在春节前开展逐日公开市场操作也是参考了美联储的经验。另外,从长期操作来看,美联储还可以通过直接入场买入债券投放流动性,而这个工具对于中国央行仍然存在法律约束,所以使用的可能性不大。

常备借贷便利SLF与公开市场的区别

人民银行推出SLF与美联储的贴现窗口(Discount Window)作用相似,常备借贷便利的主要特点,也是其与公开市场操作的主要区别:一是由金融机构主动发起,金融机构可根据自身流动性需求申请常备借贷便利,而公开市场操作是由央行发起的;二是常备借贷便利是中央银行与金融机构“一对一”交易,针对性强;三是常备借贷便利的交易对手覆盖面广,通常覆盖存款金融机构,而公开市场操作仅包括一级交易商。

危机应对工具的参考意义

虽然美联储在金融危机期间推出的各项工具已经陆续退出,但这些工具的参考意义依然很强。我们看到美联储的危机应对工具主要特点是:一是扩大资产购买和抵押的范围,二是扩大对手方的范围。对于中国央行,虽然我国的货币政策总体取向是稳健,而且基本面也不是危机,但美联储创新货币政策工具的理念仍然有参考意义。这也是我们反复强调的一点,就是今年的货币政策总体取向更加中性,同时货币政策创新工具出现的频率更多,而全面的总量政策,如降准的使用次数和频率下降。比如,去年年底人民银行创设的信贷资产质押再贷款,以及最近频繁使用的MLF都是类似的美联储创新货币政策工具,而且人民银行也在不断完善这些工具的抵押品范围,也与美联储的操作理念相符。

对今年货币政策和利率走势的看法

从国内货币政策的整体取向来看,我们在“货币政策2.0系列报告”的前三篇已经从各个方面论证了今年的货币政策工具预计将更加注重内外平衡,工具组合上会以汇率先行、利率稳定、数量短期和结构化的组合为主。而在这篇报告中,我们看到以美联储的货币政策为参考,货币政策的未来发展方向也是更加精细化,大家对货币政策的理解更多还停留在以往“降息降准”这种粗放的过去式上,所以今年对“降息降准”不可抱有太大希望,而是应该更加深入研究货币政策各种工具组合之间的含义。目前来看,央行货币政策1年以内短期利率曲线确立(参见《货币政策2.0系列报告之三》),汇率和利率的先后顺序明确(参见《货币政策2.0系列报告之二》),数量工具短期化和结构化、价格工具以政策利率走廊为重(参见《货币政策2.0系列报告之一》),在此背景下,债券市场利率下行有底,我们仍然保持年内10年国债收益2.8-3.4%区间的判断。

货币政策系列报告:

【货币政策2.0系列报告之一】开放条件下的货币政策新常态

【货币政策2.0系列报告之二】货币政策内外兼修——论流动性和汇率的变局

【货币政策2.0系列报告之二】货币投放新渠道,利率定价新模式

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}