【明明债券研究团队】

投资要点:

1月CPI同比上涨1.8%,创2015年8月以来新高。面对通胀回升,市场喜忧参半,一方面基本告别通缩忧虑,另一方面,又开始担忧可能出现通胀显著上升乃至滞涨的极端情形,真真休戚是同。那么,通胀是否离过热不远了呢?有鉴于近期猪肉价格高涨、油价持续低迷的局面,我们推出“通胀专题”系列报告,从主要农产品与油价的视角来透视通胀前景,看看市场的担忧究竟是“有理有据、令人信服”还是“杞人忧天”。

本篇报告中,我们主要探讨猪肉价格对CPI的影响。从历史数据看,猪肉价格与CPI走势间相关性良好,二者基本上“携手共进”,这也是市场对猪肉带动CPI上行担忧的原因。我们认为,受低存栏量叠加环保发力带动,目前猪肉价格仍处于上行通道中。在此基础上,我们对猪价进行了两种情景下的预测。保守情景下,我们估计3-12月猪肉价格将在25.27-30.55元/千克之间,于9月达到峰值;激进情景下,我们估计3-12月猪肉价格将在27.37-37.33元/千克之间,同样于9月达到峰值。上述估计存在一个风险点:猪肉价格被系统性高估,从而高估CPI。

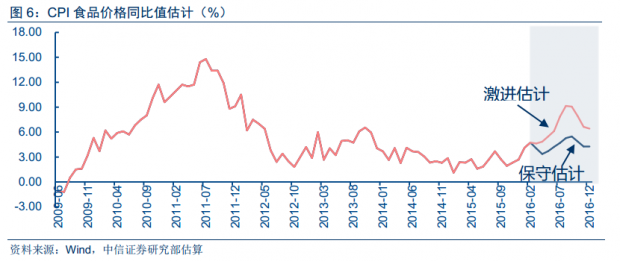

预测猪肉价格之后,我们进一步来估算CPI:以猪肉价格推算CPI食品价格变化趋势,结合对CPI非食品价格变化趋势的估计,在考虑权重调整因素的情况下估算CPI。在考虑猪周期与经济周期背离的情况下,我们对猪肉价格月均值与CPI食品价格同比值进行简单拟合,估算出保守情景下年内CPI食品价格同比最高可达5.47%,而在激进情景下可达9.07%。这一阶段的推算同样存在一个风险点:猪价与CPI食品价格变化趋势分化的不确定性。

食品权重大幅下调,极大制约猪价对CPI带动作用。随后,根据1月CPI同比数据,我们推算出食品占CPI权重在19.3%-22.4%之间,取19%、20%、21%、22%分别进行计算。注意到食品权重在2016年得到了大幅下调,意味着猪肉价格抬升对CPI的推动作用将受到大幅限制。

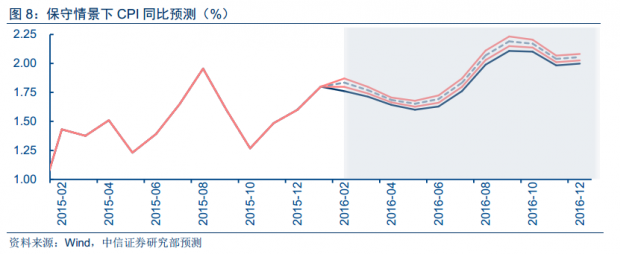

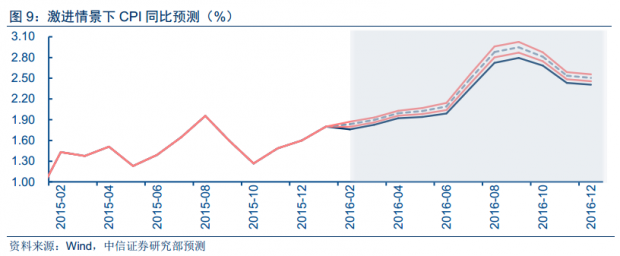

CPI预测结果:通胀压力并不紧迫。在对CPI非食品价格变化趋势进行预测后,我们采用不同权重组合推算CPI同比变化趋势。保守情景下,无论食品权重如何,年内CPI同比峰值均在2%以上,但最大值仅为2.23%,离通胀压力还很遥远;激进情景下,无论食品占CPI权重如何,年内CPI同比峰值均在2.5%以上,但最大值刚刚破3.0%,滞涨仅为小概率事件。

货币政策展望和市场策略:受当前存栏量低、环保政策继续发力等因素影响,年内猪肉价格刷新历史高点或为大概率事件。在考虑权重调整因素的前提下,我们对猪肉价格与CPI进行了两种情景下的估计,结果表明年内CPI同比高点预计在2%-3%的区间内,意味着通胀压力整体有限,市场担忧的滞涨仅为小概率事件。从货币政策的角度看,年内通胀适度的基调大致确定,为货币政策新添制约因素。在通胀继续稳步上升的前景下,央行下调利率的空间受到极大制约,意味着降息的可能性进一步降低。此外,由于年内通胀压力有限,预计货币政策中性格局仍将持续。综合以上,我们认为,维稳利率仍或是央行年内的货币政策选择,意味着债市收益率下行空间有限。另一方面,货币政策中性的基调并未改变,而目前较低的市场风险偏好制约收益率上行空间,预计债市总体反弹幅度有限。维持2016年弹簧市的判断不变,坚定认为10年期国债收益率将在2.8-3.4%区间内波动。

正文:

1月CPI同比上涨1.8%,创2015年8月以来新高。面对通胀回升,市场喜忧参半,一方面基本告别通缩忧虑,另一方面,又开始担忧可能出现通胀显著上升乃至滞涨的极端情形,真真休戚是同。那么,通胀是否离过热不远了呢?有鉴于近期猪肉价格高涨、油价持续低迷的局面,我们推出“通胀专题”系列报告,从主要农产品与油价的视角来透视通胀前景,看看市场的担忧究竟是“有理有据、令人信服”还是“杞人忧天”。

本篇报告中,我们主要探讨猪肉价格对CPI的影响。由于春节前后猪肉价格大涨,近期市场普遍关注猪肉带动CPI上行的通胀压力。1月猪肉价格同比上涨18.80%,环比上涨2.5%。尽管根据我们此前的推算,当前食品价格权重已由2015年12月份的34%下调至1月份的17%左右,猪肉大涨还是对推升CPI具有较大贡献。

以下,我们首先对猪肉价格走势进行分析,然后在此基础上推算通胀水平。根据结果,我们认为:其一,受当前存栏量创新低、环保政策继续发力等因素影响,年内猪肉价格刷新历史高点或为大概率事件;其二,在对猪肉价格估计较为保守的情景下,年内CPI同比值最高不超过2.5%;其三,在对猪肉价格估计较为激进的情景下,年内CPI同比值或突破3.0%但不会偏离太多;其四,总体上,年内CPI同比高点预计在2%-3%的区间内,意味着通胀压力总体适度,市场担忧的滞涨只是小概率事件。

猪肉价格走势分析:年内大概率创新高

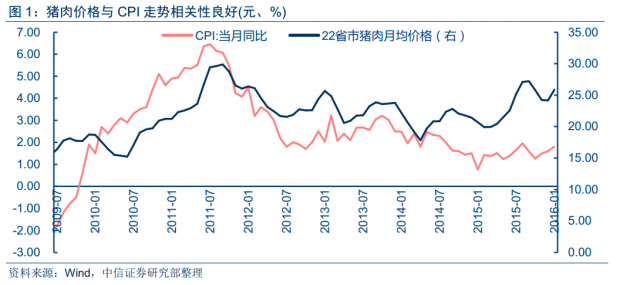

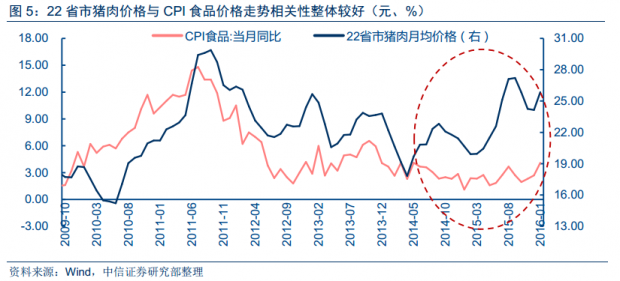

从历史数据看,猪肉价格与CPI走势间相关性良好,猪价相对CPI略微存在领先性,但二者基本上“携手共进”,这也是市场对猪肉带动CPI上行担忧的原因。

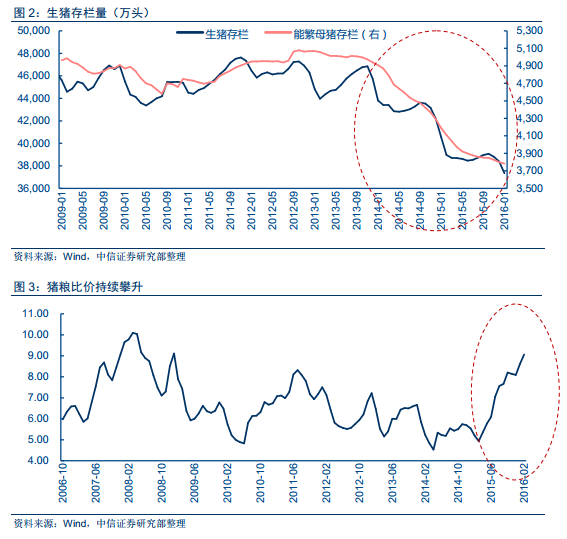

截至2月26日,22省市猪肉价格已达到26.07元/千克,虽较之前一周略有下降,但仍处于较高水平。事实上,去年二季度以来猪肉价格持续上行,尽管四季度出现回调,但年后在春节因素提振下重启升势,同期生猪存栏量持续下降是推升猪价上涨的动力。另一方面,去年下半年来猪粮比价也在持续上升,意味着养猪的盈利空间不断扩大,对农户补库存激励作用增强,或抑制猪价升势。

方向判断:低存栏量叠加环保发力,猪价仍在上行通道

回顾2015年,存栏量持续下行推动猪肉价格一路高升。当前,猪肉价格已经较高,市场对猪价上行空间存在疑虑,另一方面,存栏量达到新低,继续下行难度增大,因此有声音开始质疑猪价继续上涨的可能性。我们认为,目前猪肉价格仍处于上行通道中,主要出于以下两方面因素考虑。

首先,当前生猪、能繁母猪存栏量均创历史新低,料继续制约猪肉供应。本轮存栏量下降持续时间为历史最长,降幅也远超预期,产能去化力度大。尽管当前猪粮比价接近历史峰值,但即便生猪养殖立即暴增也仍然脱离不了生产供应周期的限制,因而低存栏量势必继续抑制猪肉供应。根据中信证券研究部农林牧渔组2015年11月23当周周报的估计,供应缺口将于今年年中达到最大,预计生猪价格顶点或在9月份出现。

其次,环保政策对养猪产业的影响还将持续。2014年以来环保议题热度上升,2015年更成为年初政府工作报告的重点任务之一,各省纷纷出台相关政策。而在畜禽养殖污染成为最主要农业污染源的背景下,部分地区大量关闭拆除不合规排污的生猪养殖场,是存栏量下降背后的根源。鉴于2016年仍是环保大年,环保政策对养猪产业的影响仍将持续,或成为制约存栏量上升的重要因素,为猪价“火上浇油”。

价格预测:保守情景Vs激进情景

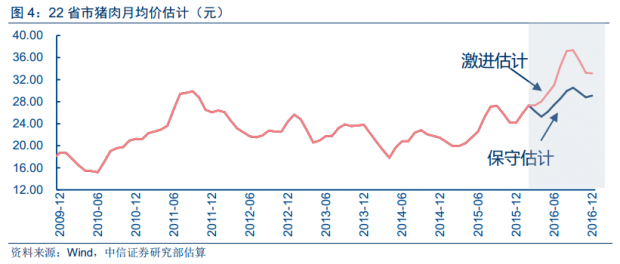

基于猪肉价格继续上行的判断,我们对猪价进行了两种情景下的预测。

1、情景一:保守估计

首先,我们采用2011-15年3-12月猪肉价格月环比均值作为2016年3-12月猪价月环比预测值,以截至2月19日的22省市猪肉价格计算2月份猪肉均价,以此为基数估计全年猪肉价格。

选取2011-15年月环比均值作为参考值,主要出于以下两方面因素考虑:其一,从猪肉价格走势可见,与2011-15年相比,2011年以前,猪肉价格受金融危机冲击出现大幅波动,与当前情景不符,因而不具有代表性。2007年中期至2010年上半年期间,受金融危机影响,猪肉价格大幅下滑,而2010年下半年至2011年上半年期间又经历了一波修复性上升,约在2011年中期回到2007年大跌前水平。这段时期内,猪肉价格大起大落,与2011年后及当前情景不符,不宜纳入估计范围。其二,选取5年月环比均值作为2016年估计值确实偏保守,因为2015年猪肉价格涨势汹汹,明显高于2011-14年,而目前来看猪肉价格年内刷新历史高位或为大概率事件,以5年月环比均值估算存在低估的可能性。不过,这可以作为基准情景之一来推算猪肉价格。在此情景下,我们估计3-12月猪肉价格将在25.27-30.55元/千克之间,于9月达到峰值。

2、情景二:激进估计

考虑到采用5年均值存在低估的可能性,我们又进行了激进情景下的估计:以2015年3-12月猪肉价格月环比值作为预测值重新估计。

选取2015年的原因在于,其间猪肉价格自低位一路上升,全年涨幅大,而在当前猪肉价格已经高企的时点上,重演2015年涨势的概率较小,因而可以2015年作为估计上限。在此情景下,我们估计3-12月猪肉价格将在27.37-37.33元/千克之间,于9月达到峰值。

上述估计存在一个风险点:猪肉价格被系统性高估,从而高估CPI。我们注意到两种情景下,年内猪肉价格都将超过2011年9月29.88元/千克的历史峰值,尤其激进情景下的猪价新高显著偏离这一价格,若年内猪肉价格最终未突破历史高点,则对猪价的高估将导致CPI被系统性高估。不过,这也为年内CPI走势提供了上限。

推算CPI:基于猪价与食品价格走势的相关性

在预测猪肉价格之后,我们进一步来估算CPI。我们的大致思路是:以猪肉价格推算CPI食品价格变化趋势,结合对CPI非食品价格变化趋势的估计,在考虑权重调整因素的情况下推算CPI。

猪周期变动下的CPI食品价格趋势

由于猪肉价格对CPI的影响直接反映在CPI食品价格中,且二者间走势大体一致,我们首先以猪肉价格推算CPI食品价格变化趋势。

我们注意到2014年下半年后,猪价与CPI食品价格走势出现一定分化,猪价上涨并未带动CPI食品价格上行,因而有人可能会对这一估计方法提出质疑。我们认为,这一分化实际上反映出猪周期与经济周期的背离。刨除金融危机时期,2014年下半年以前,猪价与CPI走势高度一致,源于猪周期与经济周期的大致吻合:在猪肉供给总体稳定的前提下,经济状况对市场消费需求的影响得以在猪肉价格上得到反映。然而2014年下半年后,猪价上涨更主要受行业本身供给波动的影响。在需求短期保持刚性的前提下,由于存栏量持续下降,产能去化导致供给短缺,推动猪价于2015年二三季度强势上行,与CPI低位波动的趋势出现分化。在当前经济持续低迷、猪价料继续受供给因素主导而上行的背景下,这一分化很可能还将持续,因此我们认为对其加以考虑是较为合理的选择。

在控制时间趋势的情况下,我们对2011年1月至2016年1月猪肉价格月均值与CPI食品价格同比值进行简单拟合,R方为0.74。通过对以2016年1月份猪价计算出的CPI食品价格同比预测值与实际值之间的调整,我们得到如下回归方程:-1.066-0.141*t+猪肉价格*0.531=CPI食品价格同比,加入t主要出于控制时间趋势的考虑,以2011年1月作为基期(t=1)。

由于之前我们采用了两种情景估计猪肉价格,此处我们将相应得到两组CPI食品价格同比估计值。保守情景下年内CPI食品价格同比最高可达5.47%,而在激进情景下可达9.07%。

这一阶段的推算同样存在一个风险点:猪价与CPI食品价格分化趋势的不确定性。若二者分化持续甚至加剧,则即便猪价继续强势上行,CPI食品价格仍将“独自”低迷,从而我们的估算将放大猪价对CPI的抬升作用。另一方面,若二者分化程度过快收敛,则我们的测算又将低估猪价对CPI的影响。

通胀压力存在与否的关键:食品权重下调因素

1月猪肉价格涨势惊人,市场因此出现猪肉上涨抬升通胀的声音,我们认为这多半是忽略了权重调整因素的考虑。按照5年轮换一次基期的惯例,2016年1月开始使用2015年作为新一轮CPI对比基期。我们根据1月CPI同比数据,在考虑四舍五入的情况下对食品权重进行估算。1月份CPI同比上涨1.8%,其中食品价格上涨4.1%,非食品价格上涨1.2%。考虑到食品价格可介于4.05%-4.14%,非食品价格可介于1.15%-1.24%,推算出食品占CPI权重在19.3%-22.4%之间,我们取19%、20%、21%、22%分别进行计算。

我们注意到即便从上限看,食品占CPI权重在2016年也得到了大幅下调——2006-2015年食品权重维持在31.39%以上,尤其在2015年达到了33.61%的峰值,这意味着猪肉价格抬升对CPI的推动作用将受到大幅限制,或对CPI走势产生重要影响。

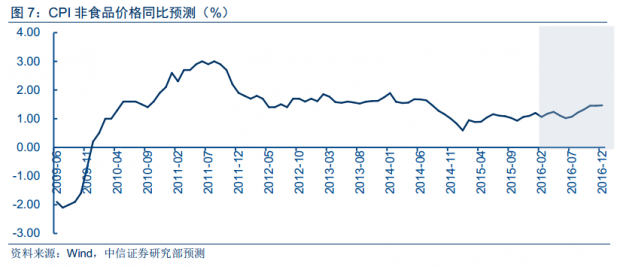

CPI非食品价格变化趋势预测

在估算CPI前,我们还缺了重要一环:对3-12月CPI非食品价格同比值的预测。考虑到当前油价处于历史低位,产油国减产态度曲折多变,我们预计2016年上半年主要产油国仍将维持高产趋势,全球原油市场供过于求局面不会出现太大变化;而在三、四季度,产油国达成控制产量协议的可能性较大,叠加工业生产对原油需求的周期性上升,预计油价或实现低位反弹,但受前期高产量累积导致的高库存压制,涨势不会太过猛烈。因此,油价或呈现上半年低位徘徊、下半年温和回升的走势,这意味着今年CPI非食品价格同比涨幅较去年应有所回升。

在缺乏明显较优的参照系之下,我们依然采用2011-15年3-12月CPI非食品价格月环比均值作为2016年3-12月CPI非食品价格月环比预测值,通过环比累乘的方法推算3-12月CPI非食品价格同比值。

CPI同比变化趋势预测

根据上述结果,我们采用不同权重组合推算CPI同比变化趋势。

1、保守情景下:CPI未破2.5,通胀压力尚遥远

在保守情景下,无论食品占CPI权重如何,年内CPI同比峰值都将于9月份出现,与猪肉价格峰值出现的时点重合,并且均在2%以上,表明年内CPI破2或为大概率事件。然而,即便食品权重以22%的上限计算,CPI同比最大值仅为2.23%,离所谓的通胀压力还很遥远。

2、激进情景下:CPI或破3,滞涨仅为小概率事件

在激进情景下,无论食品占CPI权重如何,年内CPI同比峰值同样将于9月份出现,与猪肉价格峰值出现的时点重合,并且均在2.5%以上。然而,即便食品权重以22%的上限计算,CPI同比最大值也只是刚刚破3.0%,滞涨仅为小概率事件。

结论:通胀压力总体适度,不改货币政策中性格局

总体来看,受当前存栏量低、环保政策继续发力等因素影响,年内猪肉价格刷新历史高点或为大概率事件。在考虑CPI权重调整因素的前提下,我们对猪肉价格与CPI进行了两种情景下的估计:保守情景下,年内CPI同比值不超过2.5%;激进情景下,年内CPI同比值最高或突破3.0%但不会偏离太多。因此,年内CPI同比高点预计在2%-3%的区间内,意味着通胀压力整体有限,市场担忧的滞涨仅为小概率事件。

货币政策展望

从货币政策的角度看,年内通胀适度的基调大致确定,为货币政策新添制约因素。在通胀继续稳步上升的前景下,央行下调利率的空间受到极大制约,意味着降息的可能性进一步降低。此外,由于年内通胀压力有限,预计货币政策中性格局仍将持续。一方面,在当前央行以MLF、逆回购、SLF等投放流动性的状况下,流动性周期性和碎片化难以避免,央行也于2月29日宣布通过降准对冲短期巨额流动性到期,预计未来继续配合短期性、结构化货币政策工具足以维稳流动性局面,无需放出降息“大招”。另一方面,在吸取去年过度宽松导致泡沫的教训后,央行难再采取激进式宽松模式,前期李克强总理和周小川行长在G20会议上的讲话也明显可见高层规避量化宽松的动机强烈。

债市策略

综合以上,我们认为,在通胀压力适度、制约利率下调的状况下,维稳利率仍或是央行年内的货币政策选择,意味着债市收益率下行空间有限。另一方面,货币政策中性的基调并未改变,而目前较低的市场风险偏好制约收益率上行空间,预计债市总体反弹幅度有限。维持2016年弹簧市的判断不变,坚定认为10年期国债收益率将在2.8-3.4%区间内波动。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号