【明明债券研究团队】

报告要点

近期流动性风险令投资者揪心,尤其上周股债双杀行情令问题突显,确证流动性变局成为当前资本市场最大“漩涡”。上周以来,央行对流动性投放力度加码,但仍未解资金紧张局面,本周到期量更大,市场犹如惊弓之鸟,惟恐2013年般的“钱荒”困局再现,对降准的期望也更进一步。然而,我们认为,从流动性结构角度看,不能简单把降准等同于流动性投放,抬升货币杠杆的“副作用”也需考虑,尤其在当前货币乘数达到历史高位、金融市场风险较大的情况下,货币高杠杆与规避金融风险之间的矛盾并不支持央行继续以降准的方式来释放流动性。4月25日央行从上午询量到傍晚开展MLF操作,与市场“讨价还价”的情况也表明,总量型宽松并不合时宜,4月降准仅为小概率事件。

货币杠杆高企局面下,降准将加剧资本市场风险。眼下,货币高杠杆已引发市场关注,无论从我们测算的货币市场杠杆还是从货币乘数看,杠杆高企都是不争的事实,也是当前金融市场的核心风险。事实上,2012年以来货币乘数持续上升,2015年抬升尤其明显,而这也正是去年央行连连降准的结果。降准释放流动性的本质在于扩大货币乘数,进一步抬升杠杆水平,在资本市场风险已经突显的当下,这无异于“雪上加霜”,亦非市场所愿。

流动性困局可解,基础货币投放是优选。除了降准,投放基础货币也能起到补充流动性的效果,典型模式就是逆回购+MLF的投放组合,这也正是今年以来央行主推的模式。近年来,货币乘数持续走高的同时,基础货币投放却持续下降,其背后反映出央行释放流动性方式的转变。当前基础货币规模适中,进一步投放空间仍较大,其对流动性的补充能力强于扩张货币乘数。最关键的地方在于,投放基础货币的做法并不影响货币乘数,故而不会对货币杠杆造成显著抬升,在“补水”的同时有效规避了对资本市场风险的放大,更符合当前流动性困局的需要。

“钱荒”料难再现,勿自惊扰。当前,市场对流动性风险的担忧还部分源于2013年“钱荒”的阴影。然而,从基本面看,当前货币政策仍肩负稳增长的重任,与2013年为防过热而收紧的局面存在本质差异,加之“亚通胀”格局已基本确认,对货币政策也不存在大幅收紧的要求。从政策面看,当前央行并不存在类似2013年“压力测试”的意图,反而对资金面维稳之意图明显,这主要源于非标监管趋严态势下机构投资转向债市的变化,央行可通过维稳关键券种来达到控制债市总体风险的目的,从而使得资本市场风险可控,这一点也与当年存在明显差异。

债市策略:短期降准概率小,温和去杠杆为主。在资本市场风险较大、央行态度更趋谨慎的背景下,逆回购+MLF的结构性操作可在“补水”同时兼顾风险规避。当然,不可否认当前确实存在一定流动性缺口,但以总量型工具加以对冲未免“大材小用”,而且考虑到年中时流动性缺口或将加剧,届时降准条件或更成熟。对债市而言,未来将是经济持续修复与债市温和去杠杆并行的局面,流动性风险虽在,但引发资本市场系统性风险的可能性微乎其微,趟过这一阵“漩涡”有望迎来“柳暗花明又一村”。总体而言,债市的长期均衡并非是暴利去杠杆带来的大熊市,也不是经济崩溃引发的零利率格局,而应是在经济筑底叠加“亚通胀”的局面下逐步回归到的均衡水平。我们仍坚持债市弹簧市的观点,维持10年期国债收益率年内在2.8-3.4%区间波动的判断不变,二季度收益率有望触碰年内首个高点,建议投资者持续关注流动性问题。

正文

近期流动性风险令投资者揪心,尤其上周股债双杀行情令问题突显,确证流动性变局成为当前资本市场最大“漩涡”。上周以来,央行对流动性投放力度加码,但仍未解资金紧张局面,本周到期量更大,市场犹如“惊弓之鸟”,惟恐2013年般“钱荒”困局再现,对降准的期望也更进一步。

然而,我们认为,从流动性结构角度看,不能简单把降准等同于流动性投放,抬升货币杠杆的“副作用”也需考虑,尤其在当前货币乘数达到历史峰值、金融市场风险较大的情况下,货币高杠杆与规避金融风险之间的矛盾并不支持央行继续以降准的方式来释放流动性。4月25日央行从上午询量到傍晚开展MLF操作,与市场“讨价还价”的情况也表明,总量型宽松并不合时宜,4月降准仅为小概率事件。

总体而言,在经济继续修复叠加金融市场温和去杠杆的背景下,我们认为:首先,短期流动性压力确实较大,但央行未必只有降准一条路可走,逆回购+MLF的结构性操作也能够应对;其次,在当前流动性与金融市场双重风险来袭的局面下,降准将会加剧风险,而投放基础货币可在“补水”的同时规避风险,是更优选择;最后,无论从基本面还是政策面看,当前的环境都与2013年“钱荒”时存在本质区别,“钱荒”料难再现,投资者无须过度忧心。预计度过4月的月末紧张期后,5月初资金面将有所改观。全年流动性的“碎片化”、“周期化”特征不改。

货币高杠杆,降准风险大

眼下,货币高杠杆已引发市场关注,无论从我们测算的货币市场杠杆还是从货币乘数看,杠杆高企都是不争的事实,也是当前金融市场的核心风险。然而,降准释放流动性的本质在于扩大货币乘数,但这将进一步抬升杠杆水平,加剧金融风险,非市场所乐见。

货币市场高杠杆,金融风险已明显

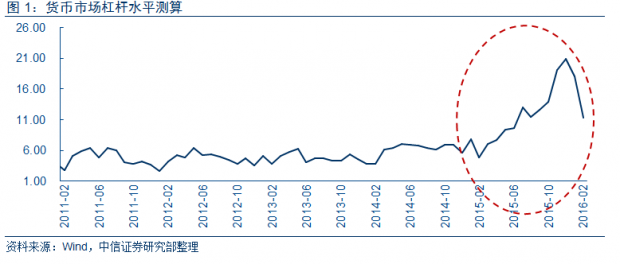

当前,货币市场的杠杆水平已能印证货币高杠杆局面。此前,我们在报告《“资产荒”遇上资金紧,高杠杆债牛花期有多长?》中提出过直接计算货币市场杠杆的方法,即货币市场杠杆率=(银行间隔夜债券质押式回购成交量+银行超额存款准备金)/银行超额存款准备金。以此测算的结果显示,2015年货币市场杠杆经历了明显抬升,自2015年2月份的4.88倍强势上行至12月份的20.8倍,2016年以来货币市场杠杆虽有回落,但仍处在11倍的水平,明显高于2015年之前4-6倍的平均杠杆水平。

货币市场杠杆高企,表明近期流动性紧张格局源于高杠杆对资金的需求,而在货币市场杠杆远超并主导债市杠杆的局面下,降准将放大资本市场风险。一方面,高杠杆才是流动性“漩涡”的核心,考虑到非银金融机构持有的资金,市场其实“不差钱”。年初以来,质押式回购成交活跃,而资金利率一直维持低位,这恰恰反映出非银金融机构持有大量闲置资金,因而当资金利率小幅上行时,非银机构可动用闲置资金压低利率,填补融资缺口。另一方面,近期债市回调加剧,除了“营改增”与信用事件的冲击外,流动性风险也是重要原因。事实上,近期受财政缴税及前期流动性投放集中到期影响,叠加监管层高度重视债市杠杆,央行态度更趋谨慎,降准预期频频落空,货币市场高杠杆导致流动性风险“异军突起”,成为贯穿资本市场的最大“漩涡”。上周股债双杀行情也确认了这一风险。若在此时点降准,将会进一步抬升货币市场杠杆,虽能解一时之忧,却将为今后埋下更大祸患。结合4月25日财新报道央行要求4月各银行总行新增信贷规模压降至月初计划数70%的消息,在近期监管层加强对债市与货币市场审查的环境下,降准无异于从源头释放洪水猛兽,将进一步放大资本市场整体风险,这明显有悖于监管层控杠杆、防风险的意图。

货币乘数攀高峰,降准或引发破位

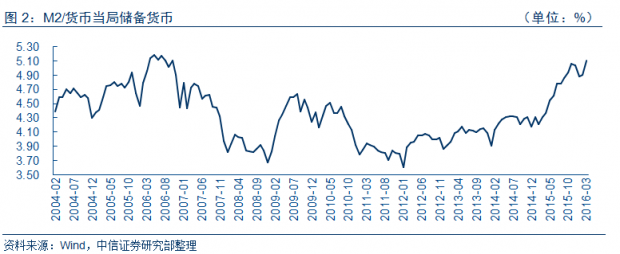

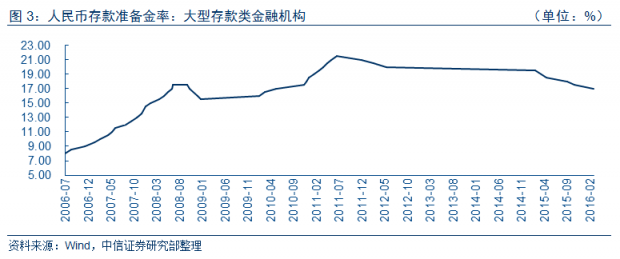

除了货币市场杠杆本身,货币乘数也能反映出货币杠杆高企的程度。当前,货币乘数已达到历史高位。截至3月,货币乘数为5.10,直逼2006年7月5.17的历史记录。事实上,2012年以来货币乘数持续上升,2015年抬升尤其明显,这正是去年央行连连降准的结果。可以看到,当前的准备金率仍在15%,而2006年时的准备金率为8%,两个时期准备金率相差非常大,但货币乘数一致。考虑到2015年的表外业务比2006年远为发达,因此当前真实的货币乘数更高,这说明当前社会杠杆水平很高,且上升很快。基础货币的弹性持续加大,会导致央行对于金融风险的控制持续失效。

通过扩大货币乘数释放流动性的做法虽然可行,但已举步维艰。一方面,货币乘数已达高位,若在此时点降准,货币乘数无疑将再上台阶,破位势在必行。另一方面,货币乘数上升意味着货币杠杆将更上一层楼,在资本市场风险已经凸显的当下无异于“雪上加霜”。事实上,考虑到当前机构本身“不差钱”,普遍通过滚动借贷加杠杆投资的情况,降准在抬升货币市场杠杆的同时,不仅将纵容机构持续加杠杆“走钢丝”的行为,更将为本已高企的债市风险“火上浇油”,并不能真正解决流动性问题,反而会加剧市场对降准模式的依赖。因此,尽管资金紧张状况有增无减,然而鉴于降准补充流动性的做法存在较大风险,预计央行不得不三思而后行。

流动性困局可解,基础货币投放较优

事实上,除了降准,投放基础货币也能起到补充流动性的效果,典型模式就是逆回购+MLF的投放组合,这也是今年以来央行主推的模式。相较降准而言,投放基础货币能在补充流动性的同时避免对货币杠杆进一步抬升,因而更符合当前流动性困局的需要。

流动性释放可转向,基础投放大有可为

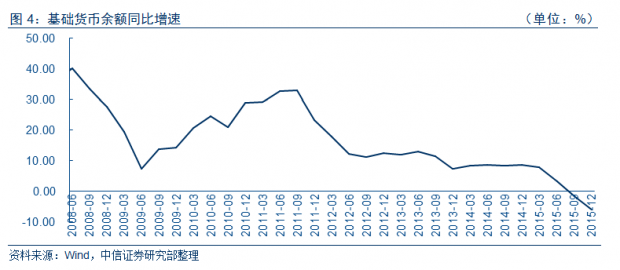

近年来,在货币乘数持续走高的同时,基础货币投放却持续下降,背后其实反映出央行释放流动性方式的转变。2011年9月以来,基础货币余额增速开始下行,尤其2015年降幅明显,四季度甚至落入负增长。结合此前的货币乘数走势,近年来货币政策大宽松的格局获得进一步确认,而流动性投放从依托基础货币向以扩大货币乘数为主导的模式转变,最终造成了当前货币杠杆高企的局面。

“补水”兼顾避风险,二重使命两不误

如今,在货币乘数“高处不胜寒”的背景下,以基础货币投放为主的流动性补充模式正可大展身手。一方面,受前期模式转变的累积影响,当前基础货币规模适中,进一步投放的空间较大,其对流动性的补充能力强于扩张货币乘数。另一方面,也是最关键的地方在于,投放基础货币的做法并不影响货币乘数,故而不会对货币杠杆造成显著的抬升,这就在“补水”的同时有效规避了对资本市场风险的放大,很好地解决了当前的流动性困局。

事实上,今年以来基础货币投放力度加码,不仅公开市场操作频现,多种货币政策工具也齐上阵。我们认为,对基础货币投放模式的回归或受两方面因素驱动。一方面,当前货币乘数进一步扩展空间有限,货币杠杆高企或为顾虑之一。另一方面,年初以来我们一直强调,流动性总体中性、更趋审慎是今年货币政策基调,一季度末以来,MPA、大行业绩考核、财政缴税等事件纷至沓来,引发流动性变局,但央行坚守阵地,以逆回购+MLF双向发力代替降准,前期持续小幅净回笼的局面也反映出央行态度更趋谨慎。在此背景下,投放基础货币更符合央行趋于审慎的方针。

综合以上,我们认为,当前流动性确实存在较大压力,尤其考虑到资本市场风险上升,央行维稳流动性决心坚定,但并不是“非降准无以解局”,逆回购+MLF的投放组合或为更优选择。需要强调的是,我们并不排除降准的可能性,年中之前或有降准窗口,但具体时点仍难预测。不过,鉴于近期流动性紧张因素仍以短期为主,比如本周的资金集中到期和即将来临的“五一”小长假,度过这一节点后料又将柳暗花明,因此目前以降准这一总量型工具加以对冲的必要性不大,并且考虑到年中时流动性缺口或将继续扩大,留着“弹药”以备后需或许可能性更大。

“钱荒”难再现,勿自惊扰

当前,市场对流动性风险的担忧还部分源于2013年“钱荒”的阴影。然而,我们认为,无论从基本面还是政策面看,当前与2013年都存在根本性的差异,因此判断“钱荒”难再现,投资者无需自相惊扰。

基本面:下行风险尚存,骤然趋紧不现实

从基本面看,当前货币政策仍肩负稳增长的重任,与2013年为防过热而收紧的局面存在本质差异。回顾当时,金融危机之后持续下行的基本面于2012年末暂时企稳,步入2013年后持续向好,年中时已出现过热苗头,引发货币政策被迫收紧。再看眼下,尽管一季度数据对经济复苏格局暂时确认,但下半年仍存在下行风险。一方面,当前除了房地产持续强劲外,其余部门对经济增长并无显著贡献,尤其工业产业上游依旧承压,制造业、外贸热度能否维持尚待考察。另一方面,地产旺盛的格局能否在中长期延续也仍存疑,年内经济风险点或在三、四季度显现。因此,出于稳增长的考虑,当前货币政策并不具备突然大幅收紧的条件。

此外,从通胀形势看,“亚通胀”格局基本得到确认,货币政策不存在大幅收紧的必要。当前,通胀虽存在一定上行压力,但与前期相比已经明显缓解。同时,4月以来菜价降幅较大,带动农产品价格总体下行,意味着支撑通胀的一大主力已经消退。总体看,“亚通胀”格局进一步确认,货币政策的内部约束减弱,从而大幅收紧的必要性也在下降。

政策面:监管意图存异,总体风险可控

事实上,除了基本面因素,政策面环境的差异是“钱荒”难再现的更为核心的原因。首先,央行“测试”意图不再。回顾2013年,“钱荒”之所以突然爆发,我们猜测当时央行有意对市场进行了压力测试,资金无处可借是引发“钱荒”的导火索。而今,央行不仅明显没有测试意图,反而有意根据需要增加MLF与逆回购操作,对资金面维稳意图明显。

其次,央行今昔意图的转变其实源于更深层原因,即机构投资去向的不同。2013年,非标高度兴盛引发监管重视,由于非标资产并未进入金融机构资产负债表,监管层对此无计可施,不得已采取断源截流的做法,收紧货币政策逼迫机构减持非标资产。2015年以来,非标监管趋严,机构转而投向债市,收益率的持续下行也反映出这一转变。与非标不同,一方面债市本身监管较充分,另一方面,监管层对债市的控制程度明显高于非标,上周以来债市全面回调但国债收益率基本走平,正体现出“王的力量”。央行可通过维稳关键券种以控制债市总体风险,从而使得资本市场风险可控,这一点也与当年存在明显差异。

最后,货币政策已从数量型向价格型转变,今昔趋势不同。去年末以来,央行各种货币政策工具轮番上阵,政策利率曲线基本成型,在传统的“量”以外,“价”对市场的引导作用增强。尤其在近期资金紧张的环境下,市场对货币政策操作更为敏感,央行无需大幅收紧即可传达出趋紧之意。

因此,考虑到稳增长的需要和央行维稳资金面的意图,在基本面、政策面总体环境已发生根本变化的情况下,预计2013年那样的“钱荒”的局面不会再现,投资者不用过度忧心。

债市策略:短期降准概率小,温和去杠杆为主

当前流动性压力较大,已成资本市场“漩涡”核心。然而,无论从货币市场杠杆本身还是从货币乘数来看,货币杠杆高企的局面都不支持央行通过降准“暴力”破解流动性困局。事实上,考虑到2014年以来流动性释放从依托基础货币向扩大货币乘数的转变,由于当前基础货币投放空间仍大,重归这一模式或为更优选择。而在资本市场风险较大、央行态度更趋谨慎的背景下,逆回购+MLF的结构性操作可在“补水”同时兼顾规避风险,4月25日央行再推MLF也是对这一模式的肯定,从而令4月降准概率降低。当然,不可否认当前确实存在一定的流动性缺口,但以总量型工具加以对冲未免“大材小用”,而且考虑到年中时流动性缺口或将加剧,届时降准条件或更成熟。最后,综合基本面和政策面看,当前的环境都与2013年“钱荒”时存在本质区别,投资者对此不必过度担忧。

信用市场忧心忡忡,密集的违约与光怪陆离的信用事件冲击着债市投资者脆弱的心理和摇摆的信仰。前有各类国资委直管央企、央企子公司、地方国企打碎信仰,后有城投平台申请提前赎回,令“金边城投”处于尴尬境遇。信用风险满城风雨之时,我们也应当保留一份清醒,违约风险加速释放是去产能、去杠杆的必由之路,这也是市场经济中的常态,捂着风险不放对经济的伤害反而更大。从过剩产能行业信用风险来看,目前已迈入了供给侧改革的第二阶段,市场一致预期开始形成,信用利差继续走扩分化,短期内一些产能过剩行业债券有泥沙俱下之可能,不过历史的车轮滚滚向前,消灭的只是个别公司而不是整个行业,“雨过天晴”之后,必然“剩者为王”,成为新的龙头。投资者在规避信用利差系统性走扩与防踩雷进程中,也要为下一阶段做好准备,意欲反击,必先防守。

对债市而言,我们认为,未来将是经济持续修复与债市温和去杠杆并行的局面,预计央行仍将以逆回购+MLF组合维稳资金面,流动性风险虽在,但引发资本市场系统性风险的可能性微乎其微,趟过这一阵“漩涡”或有望迎来“柳暗花明又一村”。近期市场紧张情绪加剧,政改成 策性金融债和信用债大幅调整,但市场向均衡复归的过程也会体现阶段性特征,建议投资者把握节奏,中期保持希望,短期在防范风险的同时,抓住窗口期调整投资结构。总体而言,债市的长期均衡并非是暴利去杠杆带来的大熊市,也不是经济崩溃引发的零利率格局,而应是在经济筑底叠加“亚通胀”的局面下逐步回归到的均衡水平。我们仍坚持债市弹簧市的观点,维持10年期国债收益率年内在2.8-3.4%区间波动的判断不变,二季度收益率有望触碰年内首个高点,建议投资者持续关注流动性问题。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}