【明明债券研究团队】

事项

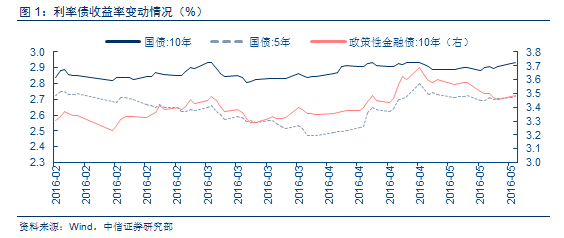

2016年4月,由于信用违约事件的爆发、央行对杠杆率关注度提高、营改增导致非国债的税负提高、经济显著走强四重因素影响,债市收益率发生显著回升。除10年期国债外,各期限利率债收益率明显上行(见图1)。其中,10年期国开债和5年期国债的回升幅度都在25bp左右。

5月初之后,几重利空得到极大的缓解:①经济数据在短暂走强后再度走弱,出口消费双重回落显示内外需大幅下行;②央行并未推出强势去杠杆的措施,而且表态稳健的货币政策取向没有改变,债市去杠杆的隐患暂消;③营改增打补丁,对政策性金融债的利空大幅消退;④信用违约高潮暂时褪去,中国经济明斯基时刻到来的隐忧消除。

然而,在这几重利空褪去的背景下,我们看到,虽然期货市场收益率发生了明显的反弹,且反弹达到前期高点,但现货市场上收益率上行却并未回到前期高位。相反,上周五、周六表现疲软的经济、金融数据公布后,收益率反而持续反弹,期货市场也走弱。

评论

从一个简单的逻辑推理角度讲,由于去杠杆风险消除、营改增风险消退、信用风险高潮暂时过去,前期因为风险导致的收益率上行必然回调。而对于经济来看,4月经济走弱、黑色金属期货走软,更是打破年初以来的复苏预期,就此来看,10年期国债理应回到2.8%的位置,然而事实却是10年期国债稳定在2.9%之后,收益率反而持续上行。那么,为何利好未能兑现呢?我们认为,有如下几种原因:

信用违约事件冲击债市,并不能推动无风险利率下行

2016年以来,违约事件呈上升趋势,违约主体达12家、相关债项20次、涉及金额185.8亿元,其中11亿元已偿付,8亿元确定偿付方案。整个4月的资本市场言必称信用风险,光怪陆离的信用事件不仅冲击着债市投资者的脆弱的心理和摇摆的信仰,信用风险叠加流动性变局之下,避险情绪甚至对股市波动也产生影响。

信用违约事件的爆发对于债市的影响可以分为两个层次:1、违约事件高发时期,由于信用债的流动性问题,金融机构卖出信用债的能力较弱,从而会卖出利率债,带来流动性冲击,利空利率债;2、在违约事件发生后,投资者的风险偏好进一步下降,导致信用利差扩大,无风险利率被压低。看好信用违约事件高发后的利率债市场的投资者,主要也是基于后面这个角度。

但是从这个角度出发看问题,会存在较大的风险。信用违约事件导致投资者增配利率债存在一个前提,即违约事件发生后,由于缺乏高收益资产,因此形成新的“资产荒”,投资者不得不增配利率债。但是几重原因佐证当前不满足这几重条件:

① 房地产市场火爆,导致银行具有资产配置的对象。从前几个月来看,社融增速远超预期,截止目前,不考虑地方政府置换债务问题外,社融增速仍然高达30%,可以证明银行并不缺乏资产配置对象;

② 当前违约集中在钢铁、煤炭、建材、造船等传统的产能过剩行业,投资者对此已经有充分的预期,行业利差之间的分化也在这样的情况下加剧。另外,由于城投债仍然缺少违约事件冲击,金边的性质不改,因此从投资者的角度来看就显得更加适宜作为配置对象;

③ 对大多数的公募债券投资者而言,由于当前的融资成本仍然相对较高,加杠杆配置利率债的收益较小。由于央行维持稳健的货币政策,其所主导的流动性格局更加成为决定利率债走势的关键,信用违约事件的影响自然较小。

房地产依然火热,经济预期变动频繁

从2016年以来,全球经济数据显示出互相矛盾的迹象,这往往是在经济复苏的初始阶段或衰退的初始阶段所常见的现象。在美国,4月非农数据中,零售业的就业人数增长从3月的3.9万人下滑到-0.3万人,拖累非农整体走势。但同时,零售销售环比增速却上行1.3%,远高于市场预期的0.8%。在日本,2016年以来PMI持续下滑,从2015年末的52.6走低至目前的48.2,但GDP增速却在上行。

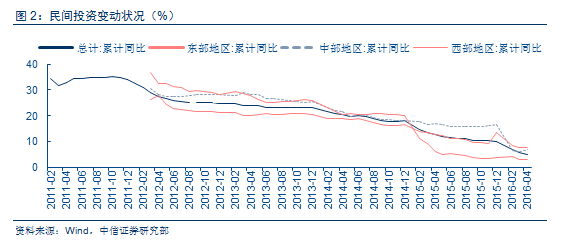

在我国,这种矛盾的迹象也在不断显现。(1)经济复苏的迹象仍然存在。①以金融数据来看,M1-M0的增速仍然维持在高位,到4月创下26.66%的增速新高,为2010年6月以来的最高值,货币活化程度的提高似乎预示经济走强;②房地产投资增速数据更是从6.2%再度上升到7.2%,为2015年3月以来的最高值;③以黑色金属为例,虽然4月底到5月中旬期货价格大幅下滑,但社会库存下降,同时下游经销商采购量上升,现货市场并未显现疲态。(2)经济走弱迹象和风险爆发的迹象愈加明显。①4月以来信用风险事件高发,以东北特钢、山西华昱等央企或央企子公司违约事件发生为代表,说明央企作为传统的避风港也在出现问题;②民间投资持续下滑,尤其是中部的民间投资增速大幅下行。如图2所示,从2015年底到2016年4月,中部地区的民间固定资产投资增速下滑约10%左右至6.8%,显示民间信心或极度缺乏;③零售消费以及对外贸易双双下滑,内外需不振成为最大的风险。从2015年底到2016年4月,零售增速从11.1%下滑到10.1%,而出口增速则从3月的11.5%的高位迅速下滑到-1.8%的低位,似乎显示海外经济对国内的拖累的阴霾不仅没有消退,反而逐渐加深。

在这些相互矛盾的迹象的影响下,当前对经济的预期变动频繁。从股票市场看,上证综指4月15日逼近3100点后,后又一路下跌至当前的2800点左右,显示投资者的悲观预期并未消除。而债券市场在经济悲观预期并未消除的状况下的走弱,则与央行流动性边际收紧的预期有一定的相关性。大宗商品需求维持强劲势头,与工业品下游复苏的预期关系密切。同时,在外汇市场上,4月中旬之后人民币汇率一路贬值,人民币兑美元汇率从6.46左右一路贬值到当前的6.53,为3月份以来的最弱水平,显示海外对中国的预期回归悲观。总体来看,从这几个市场的表现来看,不同市场的预期之间也相互不同,这是当前在经济复苏格局尚未确认、预期混乱的背景下的市场表现。对于债券市场来讲,利好没有兑现的主要原因在于:一方面,房价持续上涨推高通胀和增长的预期仍然未能完全消除,另外一方面央行的态度仍然非常明晰,这使得投资者并没有坚定做多的动力。

利空风险仍未出尽,收益率易上难下

以上我们解释了为何之前债市投资者所期待的利好并未兑现,总结来说就是债市受到经济底部震荡且大宗商品上涨未止、央行中性态度未变的影响,对经济再度悲观未能形成一致性预期,而对流动性中性偏紧则形成一致性预期,形成收益率易上难下的局面。

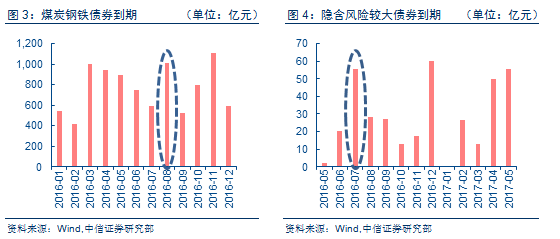

而且信用方面,供给侧改革徐图大举,过剩产能行业债券与市场隐含风险较高债券的兑付潮将至,我们认为4月份的违约冲击仅仅是一个开始,随着违约常态化,过去的违约多数尚悬而未解,新的风险或层出不穷,我们预计接下来违约将会加速,超预期调整是大概率事件。

展望后市,债市利好因素极为有限。下游复苏仍在进展当中而未见继续衰退迹象;全球经济都有积极向好的苗头出现;房地产回归下行仍然需要耐心等待。相反,利空反而在持续堆积。高杠杆状况下,资金最为紧张的6月份即将到来;美联储6月加息预期持续升温;预期混乱的背景下,汇率风险制约宽松空间;大宗商品的强势周期仍未结束,通胀仍成为下半年的重要风险。综合而言,中长期利率债难言已经见顶,此时拉长久期博取资本利得的风险仍然较大。

具体分析详见2016年5月18日发布的《为何利好未能兑现?》报告

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}