【明明债券研究团队】

事项:

2016年6月15日,四川省煤炭产业集团有限责任公司(下称川煤集团)发布2015年度第一期短期融资券未按期足额兑付公告,公告称主要原因为受煤炭行业产能过剩、煤价大幅下跌、新发行债券困难等多方面因素影响,公司资金链紧张。5月27日,新世纪评级曾将川煤集团主体评级由AA+负面调整至AA负面;15川煤炭CP001债项信用等级为A-1。6月7日,川煤集团曾发布15川煤炭CP001的兑付公告。6月14日,川煤集团发布兑付不确定性特别风险提示公告。

评论:

四川省铁路路网密度低,省外调煤成本高,地质条件复杂抬升小型煤矿企业安全生产难度,作为四川省最大的国有煤炭企业,川煤集团向来区域竞争地位稳固。但在宏观经济增速放缓、经济结构转型、煤价持续下滑的大背景下,川煤也难以“独善其身,安居一隅”。此次违约属典型资金周转困难所致,川煤集团亏损加剧,同时遭遇外部融资环境收紧伏击。

区域封闭性强,需求下滑敏感度高,川煤持续亏损中

从客观条件来看,四川省地质条件复杂,煤炭行业矿井多、单井规模小,小型煤矿企业安全生产难度大;同时铁路路网密度低,进出川通道能力紧张,省外调煤成本高。客观条件一定程度上缓解了川煤集团省内竞争压力,使之能够与省内客户保持长期合作关系。

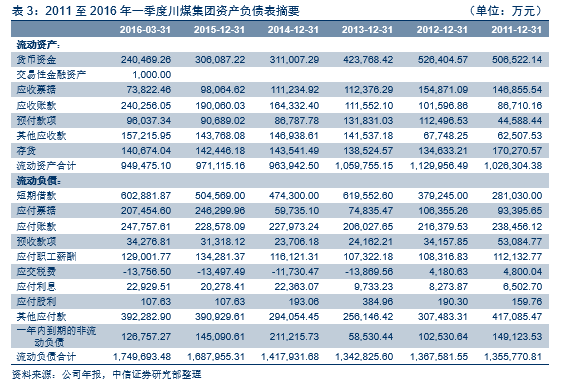

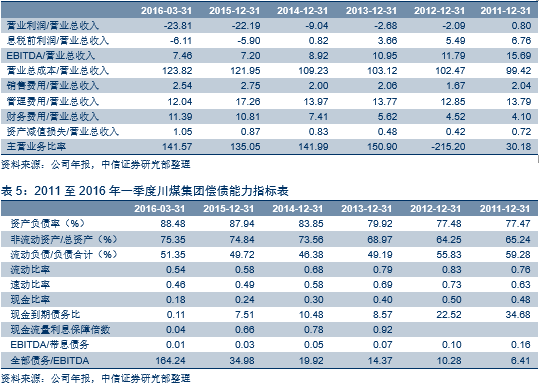

投资规模大,项目进展慢,财务杠杆持续上升。上述情况也导致公司区域封闭性强,对省内需求下滑反应敏感;同时由于公司作为地方唯一整合性平台,肩负优化全省资源开发配置之责,近年来大力开发新矿并整合小矿井,债务规模不断上升。截至2016年3月末,公司在建矿井8对,规划投资109.14亿元,累计投资77.09亿元,整体项目进展缓慢,其中挖陇沟煤矿、龙门峡南矿和雷公山煤矿均未按期投产,资金需求量与占用量都较大,财务杠杆持续上升,利息负担不断加重。截至16年一季度末,其资产负债率已达88.48%,且非流动资产占比大,以矿山机器设备、采矿权、矿井建设等为主,变现能力较差,流动性堪虞。

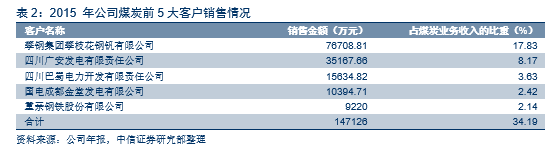

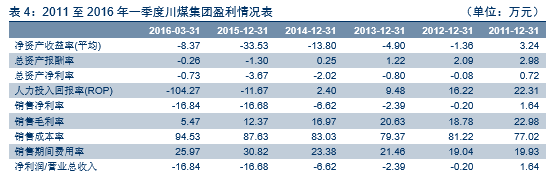

下游多重需求下滑,主营成本收入倒挂。从产业链下游来看,公司50%的原煤销往省内主网骨干电厂,洗精煤主要销往武钢、攀钢、重钢,考虑到近年来四川省电力由火电向水电转型,攀钢、重钢经营状况不佳,省内多重需求下滑导致川煤量价齐跌,销售回款周期拉长,流动性进一步承压。即使在16年一季度“煤飞色舞”行情之下,其省内竞争优势也未能有效发挥,煤炭主业出现成本与收入倒挂现象,毛利率为-0.27%。从整体经营情况来看,公司期间费用居高不下,蚕食盈利空间,15年及16年一季度,川煤实现营业收入分别为85.52亿元和16.60亿元,同比下降23.36%和25.04%;实现净利润分别为-13.77亿元和-2.80亿元,同比分别下降93.17%和225.23%,亏损进一步加剧。

雷声轰轰,警惕区域性风险或初现端倪

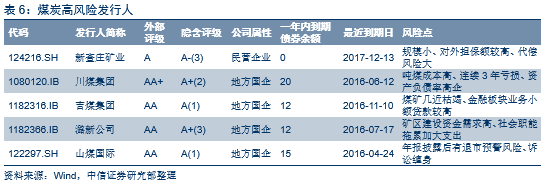

我们曾在产业债个券信用风险预警专题报告《2016,还有多少雷区需要淌过》中提示过川煤集团的流动性风险,并将其列入五大煤炭业高风险发行人之一。此外,具有区域相关性的攀钢集团、重庆钢铁也是我们的重点关注对象。

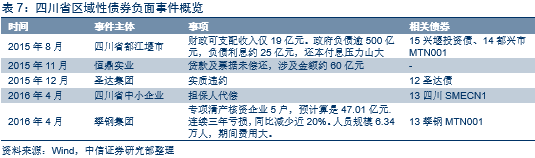

违约接踵而至,警惕区域风险。这并非是四川省煤炭业第一次信用违约“爆雷”,去年11月四川省最大的民营煤炭企业恒鼎实业就曾发布公告称公司多笔贷款及票据未偿还,涉及金额约60亿元。且据网易新闻2015年8月1日报道,14年四川省都江堰市财政可支配收入仅19亿元。政府负债逾500亿元,负债利息约25亿元,还本付息压力巨大。联系到此前四川圣达曾实质违约,建议投资者对四川省区域性风险保持警惕。

5月处于违约休战期,7、8月偿债洪峰将至,信用债的区域风险是否初现端倪值得持续关注。回顾16年信用事件,违约主体已上升至12家,其中地方国企5家,中央国企3家,占半壁江山,且至今仅有15华昱CP001、12桂有色MTN1两只债券实现兑付,相比4家违约民企中已有2家全额兑付(亚邦、宏达),国企总体表现不佳,足见国企经营疲态、政府兜底能力意愿下滑、各方博弈时滞长。

煤炭业山雨欲来,君子不立危墙之下

去产能进程中,煤炭行业山雨欲来。根据煤炭工业协会资料,2015年全国淘汰落后煤矿1340处、落后产能约9000万吨。2016年全国计划关闭落后煤矿产能仅6000万吨。而据国务院去产能方案,未来3至5年退出产能5亿吨左右、减量重组5亿吨左右。从四川省的执行情况来看,其2015年淘汰关闭规模9万吨/年以下小煤矿100家,矿井数量减少至为770处,未来3年停止规划新建煤矿,推进企业兼并重组。

在四川省煤矿关停潮及煤炭价格低位震荡行情下,煤炭行业整体量价难现改善,川煤集团短期内扭亏为盈的可能性较小,“造血自救”短时难以期待。此次违约属典型资金周转困难,能否偿还存续债务的关键在于其能否获得再融资支撑以维持经营正常运转,这还需要看控制人四川省国资委的支持态度及力度。建议投资者谨慎防范在企业债务短期化、再融资收紧、外部支持势弱环境下的流动性风险。

此外,正如我们在《剩者为王——供给侧改革下的煤炭行业信用风险分析》一文中所述,煤炭行业自然状态下供需缺口仍然较大,政策推进去产能仍需时日,相比环境约束合意产能仍有距离,投资者切忌亦步亦趋,应与信用风险释放保持安全距离,从行业角度设置安全缓冲垫,“君子不立危墙之下”。

具体分析详见2016年6月16日发布的《

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}