【明明债券研究团队】

事项:

今年4月,美联储前主席伯南克在其博客《美联储还剩下什么工具?直升机撒钱》中将“直升机撒钱”这一政策摆上台面,引发市场讨论。而近日,日本首相安倍晋三再度当选连任后提出10万亿日元财政刺激计划,并在7月12日“密会”前美联储主席伯南克,就日元升值等问题进行交流,更加引发各方对其实施“直升机撒钱”的大猜想。“直升机撒钱”由于对需求刺激更直接而有望实现对经济的更强刺激,在这一预期下,目前全球信心提振、风险偏好全面回升,股市涨势不断,在此背景下债市承压。

评论:

“直升机撒钱”是什么?

“直升机撒钱”与普通意义上宽松的货币政策不同,是宽货币与宽财政的结合,可表述为货币财政化,即货币以财政通道进行投放。具体来说,财政通过增加公共支出或减税实现扩张,而央行通过增加货币供应量来为其融资并承担缺口。“直升机撒钱”与QE不同,后者是央行通过购买长期国债,影响中长期利率,从而实现刺激需求,而“直升机撒钱”则是由央行额外创造货币为政府融资,永久性增加基础货币量并直接转移到私人部门,被认为是一种极端货币政策和财政放松政策组合。

“直升机撒钱”最早由弗里德曼提出,美联储前主席伯南克是这一手段的坚定拥护者。他在今年4月发表的博客中就指出,在一些极端情况下,例如总需求严重不足、货币政策力量耗尽、国会不愿使用债务支持的财政政策时,直升机撒钱可能是最好的选择。

“直升机撒钱”接力货币宽松

日本QQE与负利率边际效用递减,“直升机撒钱”或将成行。目前最接近“直升机撒钱”的就是日本,其在QQE(量化质化货币宽松政策)叠加负利率收效甚微,而日元持续升值下,迫切需要更有力的刺激政策。而安倍再度上台后的财政刺激措施万众瞩目,伯南克近日访日也引来市场有关“直升机撒钱”计划的猜测。

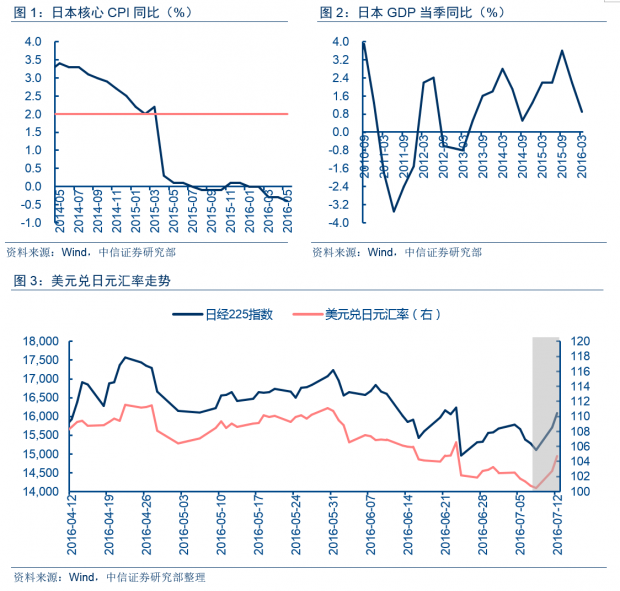

“直升机撒钱”或将推出的背景在于其货币宽松持续加码,力量近乎耗尽。日本长期以来经济低迷,被通缩严峻、消费投资不足等难题困扰。因而从20世纪90年代末开始日本就不断展开货币宽松政策,“安倍经济学”推出后,其更是进入到无限期、开放式超宽松的QQE政策时期(量化质化货币宽松政策),不仅将量化宽松的范围增加到每年80万亿日元,还将购买国债的额度扩大,期限延长,并引入ETF、地产投资信托等非国债资产。2016年1月,日本正式宣布开启负利率时代,日央行通过量化、质化和负利率三种方式加码宽松。然而时至今日,日本央行的购债速度已接近日本政府的发债速度,同时负利率推出后也广为诟病。而日本核心通胀率却依旧连续十四个月在零附近徘徊,且近三个月都为负值,远未达到2%的目标。

因此在日本目前通缩难以改善、政府依然债台高筑、英国退欧推升日元疯涨,而其货币政策力量耗尽的情况下,宽货币与宽财政结合下的“直升机撒钱”计划有望成为拐点。7月11日,日本首相安倍晋三参议院大选获胜,同时表示将下令筹划规模约为10万亿日元的经济刺激措施。而据路透社报道,日本首相安倍晋三与美联储前主席伯南克将在7月12日就日元升值、负利率等问题会面交流意见,这一举动更是让外界普遍猜测“直升机撒钱”的计划有望浮出水面。若得以成行,日本将实行财政刺激和货币宽松(QQE+负利率)的政策组合,且有望以财政通道实现货币宽松,刺激日本经济并缓解升值压力。

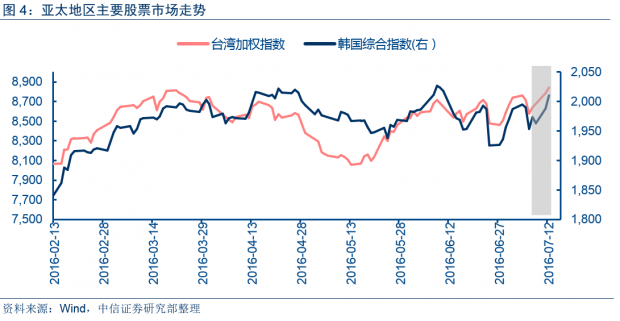

利好情绪蔓延,亚太股市大涨,日元走低。7月11日,有关10万亿日元的刺激措施消息公布后,日元随即大跌,美元/日元一度达到102.92,创近两年内最大日跌幅,而后日元再度走低。日经225指数也于7月11日上涨3.98%而一举结束之前的四连跌,7月12日,日元维持跌势,截至北京时间12日晚8点,美元兑日元汇率上涨1.09%,而日本股市也再度跳空高开并迅速拉升,指数全天维持在高位,更是突显了市场情绪的火爆。截至当日收盘,日经225指数上涨2.46%,收于16095.65点,日本东证股价指数上涨2.38%,报1285.73点继续领跑亚太市场。在日本股市的带动下,亚太股市普遍上涨。韩国首尔综指收盘上涨0.14%,报1991.23点。澳洲股市S&P/ASX200指数收盘上涨0.49%,报5363.10点。台湾加权指数收盘上涨0.63%,报8841.46点。上证综指以接近全天最高点的3049.38点报收,较前一交易日涨54.46点,涨幅达到1.82%。深证成指收盘报10757.85点,涨163.03点,涨幅为1.54%。

日本“宽财政”措施的出台,可能成为一个重要拐点,预示着“宽财政”或将接过“宽货币”手中的接力棒,逐步成为世界各国刺激经济的主要工具和手段。而“直升机撒钱”措施如若推出,其实施效果必将成为全球焦点。

中国特色的财政货币刺激

中国特有的政策性银行体制使得货币政策财政化得以实施,且不需要绕道由央行购买国债实现直升机散钱。以PSL为代表的工具具有明显的货币财政化特征,是中国特色财政货币刺激的体现。因此中国的PSL投放、专项金融债等政策对经济拉动作用更加直接,一旦政府项目配合投放,需求刺激的效果就能得以快速体现,这也是今年一季度经济强复苏的主要逻辑。在中国货币政策大宽松时代已过,“精准滴灌”成为主旋律的情况下,央行正积极应用PSL等货币政策化工具,借助财政政策发力。

尽管有关货币宽松的预期不断,但从今年以来的央行操作中也可看到,货币政策操作在“精准滴灌”下更趋实质稳健。首先,“宽货币”面临货币政策传导效率不高、资金避实就虚的问题,因此今年仅有的一次降准也主要是为了对冲一二月份的汇率贬值导致的外汇占款减少。其次,“宽信用”又易推升资产泡沫,今年一季度信贷规模大幅增长推升房价猛涨即是印证。因此,在“防风险”和“稳增长”下,中国目前货币政策实际保持边际偏紧,“稳货币”和“稳信用”成为基调。“大水漫灌”的传统式宽松料已难再现, OMO+MLF+PSL等结构性工具将作为货币政策新主打,“精准滴灌”式的投放成为应对流动性缺口的主要措施。

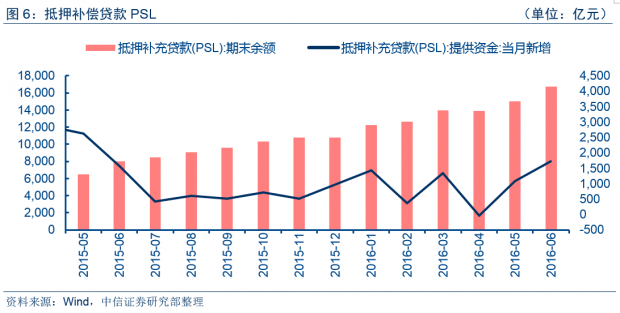

在“精准滴灌”式投放下,PSL(抵押补充贷款)作为创设性的准财政工具,可被视为与“直升机撒钱”同为货币财政化工具。PSL是指央行以抵押方式向银行发放贷款,以低息和定向投放为条件,意在支持“三农”、小微、棚户区改造、保障安居工程等特定领域,拉动地方基建投资,因此起到特定财政支持、推动信贷增长和结构调整的作用。2016年5月3日央行公告称,每月初将对国开行、农发行、进出口行发放上月特定投向贷款对应的抵押补充贷款(PSL),可见其已成为央行以财政目的定向投放基础货币的重要通道,截至目前央行PSL期末余额已达16.72万亿元。中国的PSL投放、专项金融债等政策对经济拉动作用直接,需求刺激的效果可以快速体现,这也是今年一季度经济实现强复苏的主要逻辑。

欧元区财政体制受限,美国债务问题关键。

欧元区体制受限,分歧明显。欧洲目前也身陷通缩,欧央行不断采用降息、负利率、扩大资产购买规模等方式“放水”,但对于经济的刺激效果不尽如人意。欧央行行长德拉吉在今年4月20日的欧元区利率会议上表示“好像直升机撒钱确实可以考虑下”,使得欧洲也加入“直升机撒钱”的争论中。但欧元区“二元制”结构使得其内部分歧更大、实现路径更复杂。一方面,欧洲结构型矛盾突出,内部成员国发展水平不均衡,对“直升机撒钱”立场不一。如德国长期以来就因超低利率降低了本国公共福利和推升资产泡沫而不满,因此此次德国对这种极端宽松政策更是强烈反对。另一方面,欧元区是一个实施统一货币政策的松散财政联盟,没有财政协调机制,且各国财政政策受到增长和稳定公约的限制。因此“直升机撒钱”欧元区在情况更为复杂,且存在法律和会计上的问题。

美国债务问题关键,有“直升机撒钱”动机。美国此前“增税减支”的财政悬崖问题使其一直面临财政紧缩,而经济疲软和通缩压力下美联储有重启量化宽松的压力。但另一方面,美联储目前还面临缩表、加息和去债务杠杆的问题。但伯南克曾指出,通过退税方式美国的债务负担不会上升,同时在财政扩张下基建投资增加、就业机会增多、收入提升、消费提振,从而改善经济前景。因此美国若再次开启量化宽松政策,“直升机撒钱”可能实现。

债市策略:需求刺激更强,推升投资和通胀,股票和商品优于债券

首先,与一般的货币宽松相比,“直升机撒钱”直接构成财政扩张,对经济的刺激更强。QE等货币宽松政策是通过压低中长期利率而实现对总需求的刺激,但“直升机撒钱”的传导机制则更为直接,相当于央行直接把“新印的钞票”存在政府账户上,永久性增加基础货币量,对总需求的影响更为有效。因此,“直升机撒钱”将有力推升消费和投资,从而有助于通胀上行,经济复苏。

其次,“直升机撒钱”提振全球风险偏好,股票和商品优于债券。无论日本最终“直升机撒钱”的计划能否实现,其10万亿日元财政刺激措施的出台已表明在全球负利率等政策效用边际递减下,“宽财政”将替代“宽货币”发挥主力作用,全球或迎回暖。在目前全球风险因素渐退下,美国非农数据大超预期、日本刺激政策引人期待,全球风险偏好整体回升,股市回升信心提振。中国国内方面,一方面货币政策取向继续保持边际趋紧,PSL等货币财政化工具有望持续发力,同时在美国非农数据强劲加息概率大增,国内CPI、PPI持续改善等因素的叠加下,货政调整空间有限,中性格局不变;另一方面,外需改善下汇率渐进贬值有望促进出口增长,改善企业利润,在基建、房产之外出口将成为经济“文火”复苏的另一推动力。因此预计在央行“内部货政中性稳健,外部汇率渐进贬值”的组合政策配合下,基本面企稳回升态势明显,资产配置方面坚持股票和商品优于债券的判断不变。

具体分析详见2016年7月14日发布的《直升机撒钱了吗?》报告

文章原题为:直升机撒钱了吗?——【关于日本财政刺激的点评】

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}