【明明债券研究团队】

若想获取更及时更深入的市场分析,请移步微信公众号“CITICS 债券研究”

事项

8月30日,《财新》刊发题为《交易所窗口指导收紧类平台公司发债》的文章,文中披露,财新记者获悉多家券商近日接到交易所窗口指导,发行人最近三年的营业收入中,来自所属地方政府的比例若超过50%,将不能在交易所发债,较之此前同时参考营业收入和现金流这两条红线,现在监管层只看营业收入占比一项,即“双50%”变成“单50%”,发债门槛大幅提升。业内人士预计,至少70%以上的类平台公司都不符合公司债发行条件。

评论

本轮交易所若收紧发行条件并不突然

根据证监会于2015年1月发布的《公司债券发行与交易管理办法》中附则第六十九条指出:“本办法规定的发行人不包括地方政府融资平台公司”,对于类平台债券发行,无论是证监会还是交易所尚未对其有明确书面规定。在实际操作中,证监会去年7月底制定了相应的甄别标准,两条50%红线的规定流传于窗口指导。目前资产荒的背景下,诸多新发行的类平台资质不断下滑,区县级主体占比不断提升,同时考虑到交易所公司债迅猛的发行,其监管政策大体也不断趋严、严控风险,本轮收紧政策更像是监管层加强监管、防范风险的明智之举。一次迟到的“拨乱反正”,并不突然。

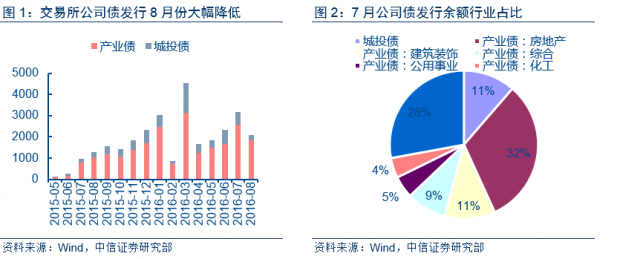

最近一个月公司债发行数据可以佐证,8月份公司债发行2077.1亿,相比7月份的3175.8亿元环比减少52%,尤其是类平台城投债从7月份的615.3下降到8月的235.8亿。7月份类城投平台发行人中,区县级平台12家、地市级平台17家、省会级平台26家,区县级平台占比22%,远高于目前存量债券的比例。

低资质类平台再融资受到较大限制

当一个债券品种发行收紧,发行人便选择另一监管相对宽松的品种进行发行,是为监管套利。2012年4月,发改委根据银监会《关于加强2012年地方政府融资平台贷款风险监管的指导意见》对银监会的城投名单企业上限制,原则上不允许发企业债。虽然明确的城投平台债券发行受到限制,但是类平台既无名单也无严格限制,其中票、短融、PPN发行未受到限制从而随之扩容。2014年43号文《关于加强地方政府性债务管理的意见》出台后,对于城投平台发债皆有所收紧,尤其是发改委审批的企业债;2015年3月,银行间交易商协会对城投平台发债调整松动;2015年6月交易所公司债新规后,审核速度与发行条件较之之前有较大改观,而且相比与银行间协会与发改委审批更加高效,所以交易所公司债迅速放量,尤其是以交易所的房地产债与类城投平台债为代表。

收紧类平台交易所发债是否是收紧地产、过剩产能交易所发债的先导?

财新新闻稿中提出“针对房地产类和过剩行业的公司债发行主体,交易所正在研究相应的指标,拟提升发债门槛”,我们认为还是要区别来看。

(1)若有地产债融资收紧的政策,则仍以防风险为主,系统性冲击不大。我们在近期《地产债跟踪-阳光下的泡沫》报告中指出,遏制地王成为目前政策层稳住房地产行业系统性风险重要的关注防线。之前证监会官员曾表示,不鼓励房地产企业通过再融资对流动资金进行补充,募集资金只能用于房地产建设而不能用于拿地和偿还银行贷款。对于证监会监管的公司债来说,并无明确要求限制其融资用途,而且资金进入企业再对其进行监管的难度较大,未来政策的落地有一定挑战。

(2)市场对能过剩行业债券定价已经有较为清晰的认识,乃至相当一部分机构有过度回避的态势。即便是以目前的发行标准来看,高风险、低等级产业债一级市场发行热度不高,难有所谓的泡沫。目前去产能的金融政策方面则是有保有压,一方面是限制企业恶意逃废债,另一方面限制银行抽贷,对于在公开市场募集资金本来就已困难(当然过剩产能行业投资需求降低、增量融资需求减少也有部分原因)的过剩产能发行人来说,确无必要再加限制。

政府加杠杆仍然必要,本轮收紧不意味着是对地方政府融资的收紧

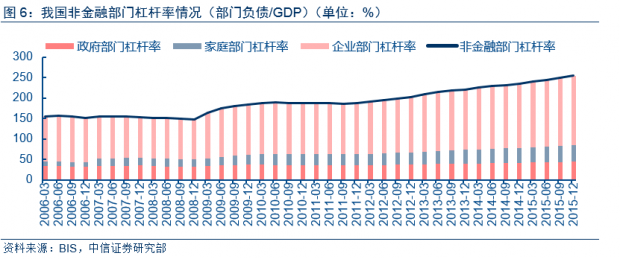

考虑到目前新经济难撑大局,企业投资与居民消费意愿不强,货币政策边际效用不断降低,而与此同时的是,政府部门,尤其是中央政府部门的杠杆率偏低,以政府加杠杆应对目前民间投资疲软、经济下行、财政收入滑坡得到多方共识。8月21日,第一财经日报采访央行统计局司长盛松成,指出财政赤字有进一步扩大空间:“把财政赤字率如果提高到3以上,到4,甚至于5都问题不大”。

所以我们认为本轮政策更重要的是防风险、堵偏门、疏正门,而不是对地方政府总量融资的收紧。虽然目前地方政府债务风险相对较高,但是远未到因噎废食的地步,有风险的是统一管理难度较大的类平台的负债,未来将更多的依靠地方政府债券来对地方政府进行融资和统一管理,减少平台、类平台的管理难度。交易所公司债监管政策的收紧或将仅仅是个开始,接下来,是否银行间交易商协会对中票短融的类城投债发行的窗口指导也有所收紧,我们将拭目以待。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}