川煤集团实质违约 区域风险或现端倪

【明明债券研究团队】

事项:

2016年6月15日,四川省煤炭产业集团有限责任公司(下称川煤集团)发布2015年度第一期短期融资券未按期足额兑付公告,公告称主要原因为受煤炭行业产能过剩、煤价大幅下跌、新发行债券困难等多方面因素影响,公司资金链紧张。5月27日,新世纪评级曾将川煤集团主体评级由AA+负面调整至AA负面;15川煤炭CP001债项信用等级为A-1。6月7日,川煤集团曾发布15川煤炭CP001的兑付公告。6月14日,川煤集团...

【明明债券研究团队】

事项:

2016年6月15日,四川省煤炭产业集团有限责任公司(下称川煤集团)发布2015年度第一期短期融资券未按期足额兑付公告,公告称主要原因为受煤炭行业产能过剩、煤价大幅下跌、新发行债券困难等多方面因素影响,公司资金链紧张。5月27日,新世纪评级曾将川煤集团主体评级由AA+负面调整至AA负面;15川煤炭CP001债项信用等级为A-1。6月7日,川煤集团曾发布15川煤炭CP001的兑付公告。6月14日,川煤集团...

【明明债券研究团队】

事项

5月26日,央行货币政策分析小组发布《2015年以来稳健货币政策主要特点的回顾》,表示将继续实施稳健货币政策,为结构性改革营造中性适度的货币金融环境。详细点评如下:

评论

全面宽松已是过去,今朝还看结构宽松

2015年以来,央行货币政策实现了从全面宽松到结构宽松的转型。据《回顾》统计,2015年以来央行累计5次下调贷款及存款基准利率、9次引导公开市场7天期逆回购操作利率下行。...

【明明债券研究团队】

事项

5月9日,人民日报刊登权威人士专访《开局首季问大势》,指出当前中国经济多项问题并明确政府态度,这是继去年5月25日、今年1月4日之后权威人士第三次接受访谈。对此,我们点评如下:

评论

经济“上有顶下有底”,印证“文火”判断

未来更看调结构。权威人士三次发声侧重不同,第一次提出“加大力度稳增长,坚定不移调结构”,第二次强调“宏观政策要稳”、“社会政策要托底”,第三次则明...

【明明债券研究团队】

投资要点

一季度末以来,“资产荒”与资金紧张并存的格局愈发凸显,引发市场关注。有观点认为,资金面确实很紧,结合债市杠杆高企的背景,流动性风险堪忧,4月降准可期。资金面真的很紧吗?这一矛盾局面还将持续多久?

本篇报告中,我们首先将反驳基于债市杠杆推测流动性风险的做法。一方面,债市杠杆并不等同于货币市场杠杆,另一方面,在投资者结构发生较大变化的局面下,现行测算方法已不能很好地反...

【明明债券研究团队】

报告要点

近期,债市违约风潮渐起并呈加速扩散之势,个券信用风险预警正当其时。尽管宏观经济企稳迹象明显,但是从东北特刚等具体案例来看,正所谓“远水难解近渴”,发行人中长期盈利能力边际提升并不能确保其短期流动性覆盖本息。“临高远望,方知万山高低”,个券信用风险预警必不可少。

低评级发行人违约风险大,市场预期较为充分。目前全市场主体评级低于AA-发行人共计49家,其中17家已经发生...

【明明债券研究团队】

投资要点

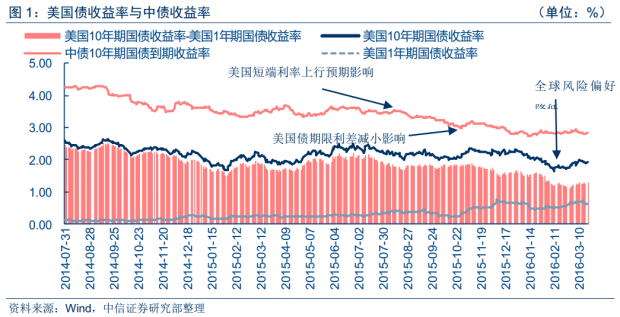

2015年底以来,全球货币政策溢出效应进入新阶段。美联储加息开启货币政策正常化进程,虽然此后欧洲、日本央行先后调降政策利率,但均表示宽松到了末期,货币政策溢出效应到达拐点。2008-2015年是全球货币政策正向溢出效应期间,各国央行政策利率下调,全球金融环境放松;而2015年末以来进入全球货币政策负向溢出效应期间,美联储开启加息进程,欧、日央行宽松力度边际递减,全球金融环境趋紧。...

【明明债券研究团队】

投资要点:

猴年猴市的宏观背景下,信用债投资有何特点?不同类型的机构该如何适应低利率环境下的资产配置?本报告将从2016年供给侧的五大任务及当前市场格局出发,探讨以上两个问题。

房地产行业库存去化加快,但恐难以带动上下游行业重回高景气周期。去库存政策当然有助于提升相关房企资质,但是恐难带动上下游行业重回过去高景气周期。同样地,从产能过剩行业本身来看,去产能非朝夕之功,市场出清...

【明明债券研究团队】

投资要点:

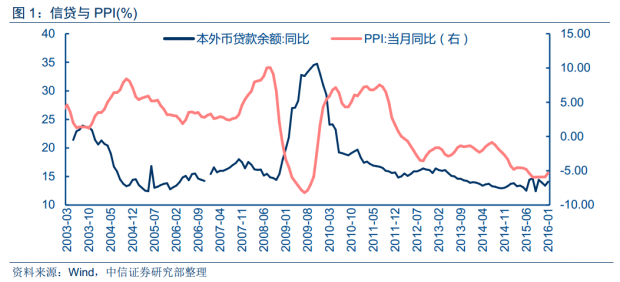

2月信贷数据远不及预期,与1月高涨之势形成鲜明对比,在“重返四万亿”之说热度消退的同时,市场对未来的信贷投放疑虑重重。另一方面,2月通胀同样超预期,同比增速一举跃入2区间,创14年7月以来新高。当前经济数据冷热不均,外贸、PMI持续遇冷,工业增加值数据稍逊,但投资表现亮眼,尤其地产回暖更趋明确,结合近日工业品价格全面翻红、BDI指数上窜的局面,通胀走势成了投资者心中难了的牵...

【明明债券研究团队】

投资要点:

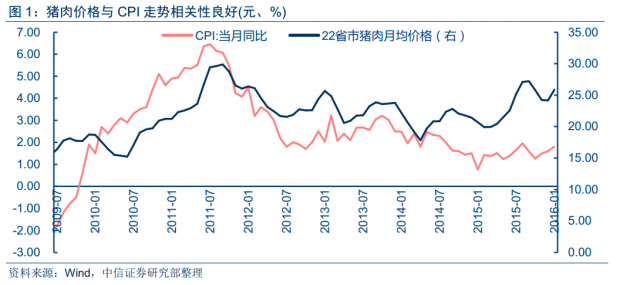

1月CPI同比上涨1.8%,创2015年8月以来新高。面对通胀回升,市场喜忧参半,一方面基本告别通缩忧虑,另一方面,又开始担忧可能出现通胀显著上升乃至滞涨的极端情形,真真休戚是同。那么,通胀是否离过热不远了呢?有鉴于近期猪肉价格高涨、油价持续低迷的局面,我们推出“通胀专题”系列报告,从主要农产品与油价的视角来透视通胀前景,看看市场的担忧究竟是“有理有据、令人信服”还是“杞人忧...

今年的货币政策基调是既不要偏左、也不要偏右、要走中道,或者说是要实现实质的稳健和中性。从总量工具来说,降准更偏中性和事后性,所以流动性全面宽松导致过多货币追逐相对少量资产的情况难以重演,债券收益率很难全面大幅降低。目前市场利率的水平仍不牢靠,很容易受到利空因素冲击。

货币政策该向左走还是向右走?——【货币政策2.0系列报告之五】

【明明债券研究团队】

报告要点:

今年的货币政策基调是既不要偏左、...

别人家的央妈:美联储货币政策工具总结及如何看我国货币政策创新—【货币政策2.0系列报告之四】

【明明债券研究团队】

报告要点:

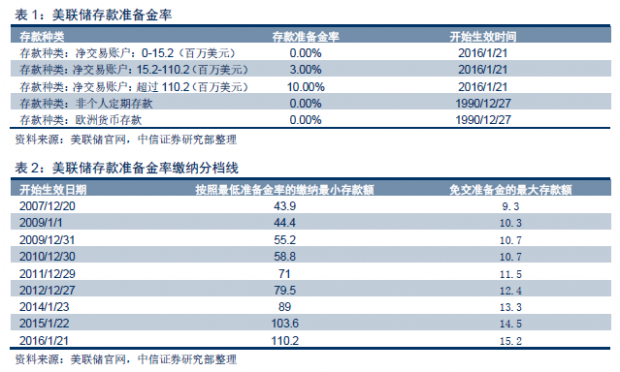

美联储央行是世界央行的鼻祖之一,而美国又是全球最大的经济体,研究美联储的货币政策操作和工具是理解我国货币政策的重要方法。通过比较中、美货币政策工具,可以发现中国央行的许多操作中有美联储工具的影子,一方面我们可以从美联储的货币政策工具变化中判断其加息政策的力度、节奏和影响,...

【明明债券研究团队】

报告要点:

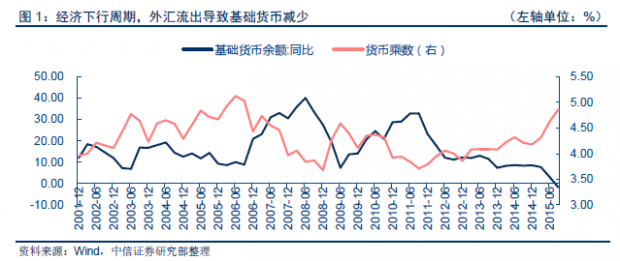

创新货币政策工具,明确利率走廊。第一、经济周期转换,货币投放方式变革。2015年,基础货币投放数量有限,货币增长依赖于货币乘数提高。2016年,伴随降准等工具使用的减少,基础货币投放需求增加,短期+结构性工具将被广泛使用。我们预计2016年上半年通过定向工具释放中长期流动性规模仍需在1.2万亿元以上。第二、政策收益率曲线不断完善,有望发挥引导作用。为了加强资金引导、完善利率走廊...

【明明债券研究团队】

报告要点:

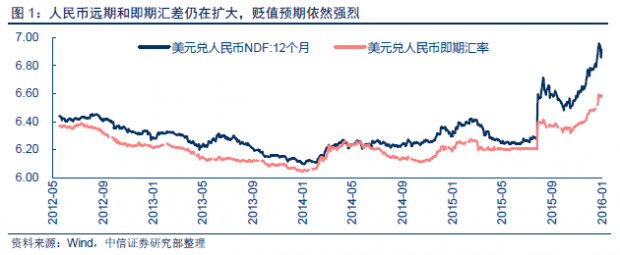

引导人民币逐步贬值是内外均衡下货币政策的必然选择。在货币政策目标体系中,对于外部均衡,货币政策的总体目标是人民币汇率合理均衡保持稳定,在资本流出和进出口衰退性顺差的背景下,人民币存在贬值压力,而从汇率本身来说,远期、即期汇差和人民币兑一篮子汇率指数变化也表明人民币汇率贬值仍在路上,因此未来引导人民币逐步贬值是货币政策的必然选择;对于内部均衡,由于经济整体疲弱而...